翔宇医疗(688626)

主要观点:

事件:

2024年8月30日,公司发布2024年半年度报告。2024H1,公司营收3.38亿元(YOY+0.93%);归母净利润5663.59万元(YOY-47.37%);扣非归母净利润为5343.71万元(YOY-43.62%)。

2024Q2,公司营收1.69亿元(YOY-11.92%);归母净利润1756.20万元(YOY-74.84%);扣非归母净利润为1695.43万元(YOY-72.75%)。

点评:

2024H1营收同比持平,净利润同比下滑,

2024H1,公司营收3.38亿元(YOY+0.93%);归母净利润5663.59万元(YOY-47.37%);扣非归母净利润为5343.71万元(YOY-43.62%),主要系上半年公司持续加大研发和销售活动投入,研发费用、销售费用、管理费用等均有上升,收到的政府补助减少,导致净利润下降。2024H1公司研发费用6566.83万元(YOY+38.37%),销售费用9457.91万元(YOY+21.00%),管理费用2397.28万元

(+43.51%)。2024H1公司毛利率68.22%,同比提升0.61pct;净利率16.75%,同比降低15.66pct。

持续加大研发投入,深化产学研用协同创新

2024H1公司研发投入6566.83万元(YOY+38.37%),占营收比例为19.44%,同比提升5.26pct。同时,公司注重产学研合作,与西安交通大学签约共建康复医疗器械研究院。

2024H1公司新增6项医疗器械注册证/备案凭证,累计获得324项;新增专利199项,其中新增发明专利52项,累计获得各项专利1702项;新增软件著作权19项,累计获得160项;新增省级科技成果61项,累计获得185项。

公司压电式冲击波治疗仪等16款产品、瑞禾医疗体外冲击波治疗仪等2款产品、河南嘉宇经颅磁肢体电治疗仪等3款产品入选河南省医疗装备应用推广指导目录。公司体外冲击波治疗仪、多关节主被动训练仪(入选名称:主被动运动康复机)、熏蒸治疗机(入选名称:中药熏蒸机)等3个品目、24个型号的医疗康复设备成功入选第十批优秀国产医疗设备产品目录。此外,公司亦开始布局脑机接口。

投资建议:维持“买入”评级

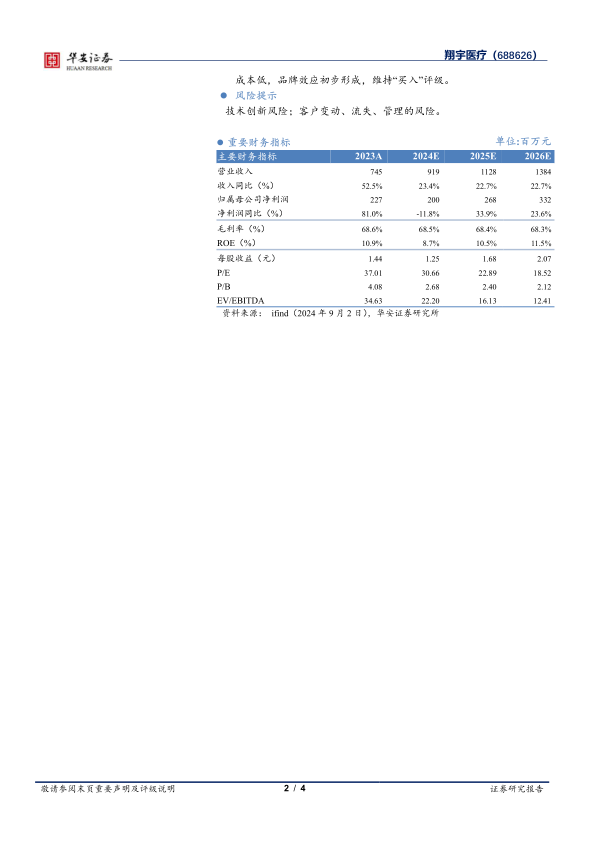

预计2024-2026年公司收入分别为9.19/11.28/13.84亿元(前值为9.30/11.54/14.34亿元),收入增速分别为23.4%、22.7%和22.7%,2024-2026年归母净利润分别实现2.00/2.68/3.32亿元(前值为2.69/3.39/4.26亿元),增速分别为-11.8%、33.9%和23.6%,2024-2026年EPS预计分别为1.25/1.68/2.07元,对应2024-2026年的PE分别为31x/23x/19x,公司是国内康复医疗器械的领军企业,先发优势大,品类全、渠道广、

成本低,品牌效应初步形成,维持“买入”评级。

风险提示

技术创新风险;客户变动、流失、管理的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用