中心思想

-

业绩增长动力分析:北陆药业2017年半年度报告显示,公司业绩持续向好,主要得益于对比剂产品系列的触底回升和新老品种的共同发力。同时,九味镇心丸纳入医保以及降糖药的稳定增长也为业绩提供了支撑。

-

战略布局与未来潜力:公司积极布局肿瘤个性化诊疗领域,通过受让芝友医疗股权,增强了在该领域的竞争力,为公司未来的发展奠定了基础。

主要内容

公司业绩概况

-

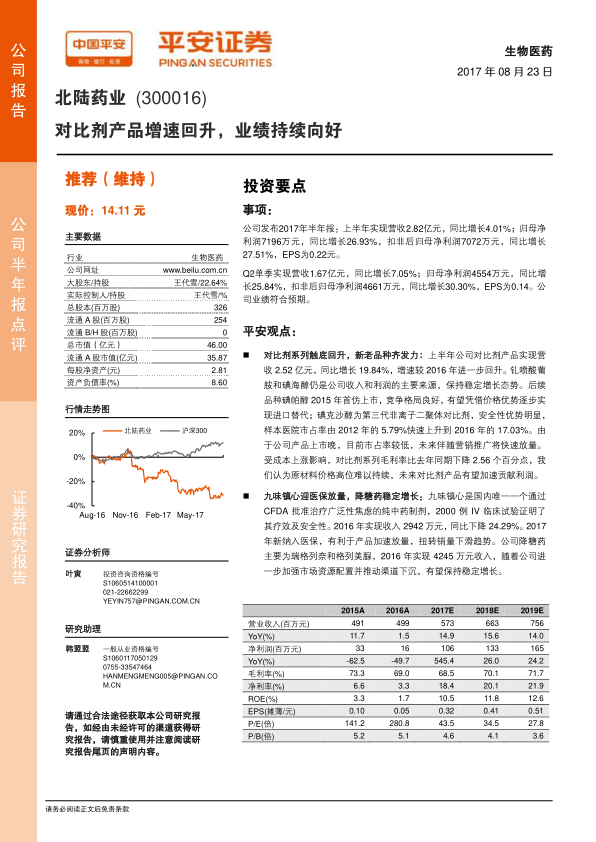

营收与利润增长:2017年上半年,公司实现营收2.82亿元,同比增长4.01%;归母净利润7196万元,同比增长26.93%。Q2单季营收1.67亿元,同比增长7.05%;归母净利润4554万元,同比增长25.84%。

对比剂系列产品分析

-

市场表现与增长原因:上半年对比剂产品实现营收2.52亿元,同比增长19.84%,增速较2016年进一步回升。钆喷酸葡胺和碘海醇保持稳定增长,碘帕醇凭借价格优势逐步实现进口替代,碘克沙醇市场占有率快速上升。

-

毛利率影响因素:受成本上涨影响,对比剂系列毛利率同比下降2.56个百分点,但预计未来原材料价格回落后,利润贡献将加速。

精神类与降糖类药物分析

-

九味镇心丸:作为国内唯一通过CFDA批准治疗广泛性焦虑的纯中药制剂,2017年新纳入医保,有望扭转销量下滑趋势,加速放量。

-

降糖药:主要为瑞格列奈和格列美脲,随着公司加强市场资源配置和渠道下沉,有望保持稳定增长。

肿瘤个性化诊疗布局

-

中美康士影响消除:2016年因对中美康士股权投资计提减值损失的影响已基本出清,对2017年公司业绩影响有限。

-

芝友医疗股权受让:公司受让芝友医疗15%股权,持股比例增至25%,进一步推进在肿瘤个性化诊疗领域的战略布局。芝友医疗在基因诊断产品方面具有领先优势,将为公司带来巨大业绩潜力。

财务数据分析

-

营业收入:2016年为4.99亿元,预计2017-2019年分别为5.73亿元、6.63亿元和7.56亿元,保持稳定增长。

-

净利润:2016年为1600万元,预计2017-2019年分别为1.06亿元、1.33亿元和1.65亿元,增长显著。

-

盈利能力:毛利率和净利率预计逐年提升,ROE也将显著提高。

总结

北陆药业2017年上半年业绩表现良好,对比剂产品增速回升,精神类和降糖类药物稳定增长,肿瘤个性化诊疗领域的布局也为未来发展奠定了基础。平安证券维持对公司“推荐”评级,预计未来业绩将维持快速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用