诺禾致源(688315)

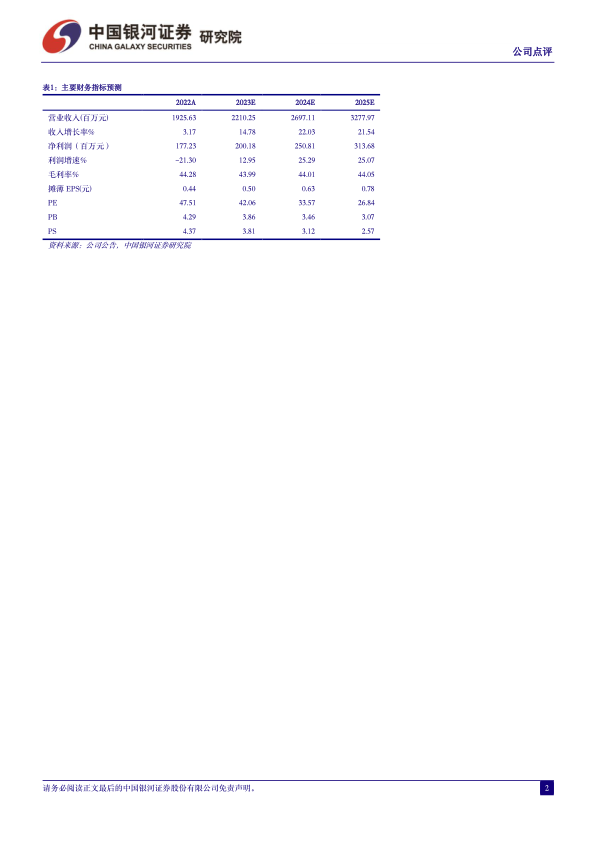

事件: 公司发布 2023 年三季度业绩报告,前三季度实现营业收入 14.29 亿元(+4.71%),归母净利润 1.25 亿元(+11.02%),扣非净利润 1.04 亿元(-0.27%),经营性现金流 0.37 亿元(-39.43%); 2023 年 Q3 实现营收 4.99 亿元(-3.10%),归母净利润 0.50 亿元(-10.51%),扣非净利润 0.46 亿元(-20.45%)。

三季度业绩略低于预期, 平台磨合培育增长势能。 公司三季度营收及利润增长低于此前预期,我们认为主要是平台换代影响短期业务节奏。随着引进Illuminia 新一代测序系统 Novaseq X Plus 和 Pacbio 大型测序平台 Revio, 并持续构建完善服务体系及解决方案,加强信息化运营和自动化、智能化生产能力, 公司订单获取能力及交付效率有望进一步升级,带动核心业务持续成长。

坚持研发促进成果转化,智能优化改善服务效能。 2023 年前三季度公司研发费用为 0.91 亿元(+3.89%),研发费用率为 6.38%(-0.05pct)。 公司坚持效率驱动、创新驱动的研发导向,建立自主核心技术体系,全面掌握目前主流及前沿的基因测序技术,并在数种复杂高难度的前沿测序技术方面形成独特竞争优势(de novo、表观组学、单细胞、宏基因组学等测序技术)。 截至 2023H1,公司联合署名/被提及 SCI 文章超 2 万篇,累计影响因子近 120,000,获基因测序技术专利 62 项,软件著作权 320 项。 此外,公司应用柔性智能交付平台Falcon,并在此基础上推出满足 WGS/WES/RNAseq/建库测序产品四大产品类型的小型化 Falcon II,实现多品统一全自动流程的优化整合,人效提升 30%+。

持续深化全球业务布局, 看好规模及效率进一步提升。 2023 年 10 月 20 日,公司发布定增情况报告书,已募集资金 3.32 亿元,预计主要用于实验室新建/扩建项目及补充流动资金。 目前公司在境内设有天津、上海及广州实验室,在新加坡、美国、英国已建立本地化运营的实验室,在中国香港、新加坡、美国、英国、荷兰、日本等国家/地区设有子公司,业务覆盖全球六大洲约 90 个国家/地区,服务客户近 7,000 家。随着新测序平台迭代完成及全球区域化建设布局进一步完善,我们看好公司基因测序服务业务规模提升及运营效率改善。

投资建议: 公司深耕基因测序服务,发挥规模化及智能化优势,不断提升运营效率,全球本土化运营初见成效,长期增长前景广阔。考虑到公司平台迭代存磨合期及需求复苏较弱,我们下调公司 2023-2025 年 归母净利润预测至2.00/2.51/3.14 亿元,同比增长 12.95%/25.29%/25.07%, EPS 为 0.50/0.63/0.78元,当前股价对应 2023-2025 年 PE 为 42/34/27 倍,维持“推荐”评级。

风险提示: 海外市场渗透不及预期的风险、竞争加剧的风险、科研活力恢复不及预期的风

微信扫一扫-立即使用

微信扫一扫-立即使用