中心思想

业绩稳健增长,核心产品驱动未来发展

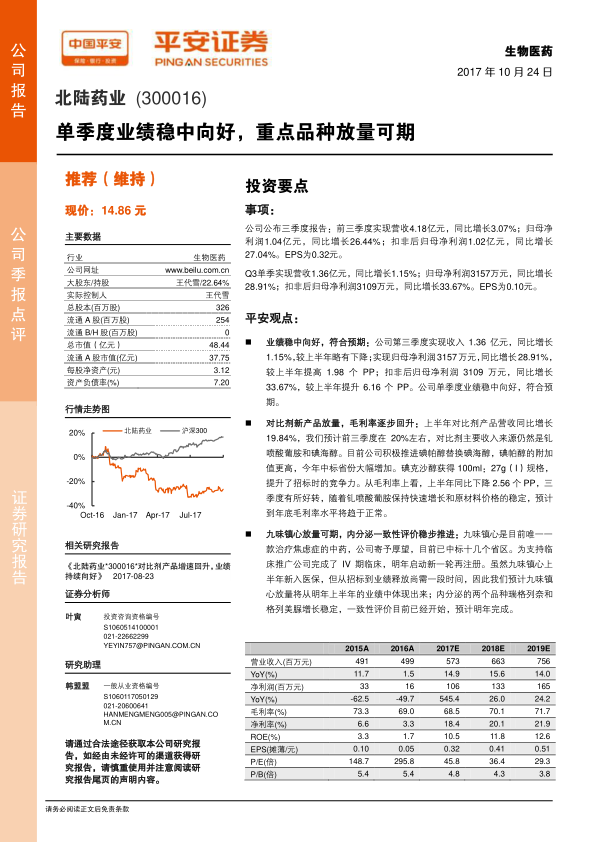

北陆药业在2017年第三季度展现出稳健的财务表现,前三季度营收达到4.18亿元,同比增长3.07%;归母净利润1.04亿元,同比增长26.44%。其中,第三季度单季归母净利润同比增长28.91%,扣非后归母净利润同比增长33.67%,显示出公司业绩持续向好并符合市场预期。对比剂新产品如碘帕醇和碘克沙醇的放量,以及九味镇心等重点品种的市场拓展,是公司业绩增长的主要驱动力。

战略布局精准医疗,打造多元增长点

公司在巩固传统业务优势的同时,积极布局肿瘤个性化诊疗领域,通过增持芝友医疗股权并签署对赌协议,进一步深化在精准医疗领域的战略投入。世和基因和芝友医疗等子公司已实现扭亏为盈,预示着公司在精准医疗领域有望培育新的业绩增长点,为长期发展注入活力。

主要内容

投资要点分析

业绩稳中向好,符合预期

北陆药业2017年前三季度实现营业收入4.18亿元,同比增长3.07%;归属于母公司股东的净利润为1.04亿元,同比增长26.44%;扣除非经常性损益后归母净利润为1.02亿元,同比增长27.04%。每股收益(EPS)为0.32元。

就第三季度单季而言,公司实现营收1.36亿元,同比增长1.15%;归母净利润3157万元,同比增长28.91%;扣非后归母净利润3109万元,同比增长33.67%。单季度业绩表现稳健,净利润增速显著高于营收增速,符合市场预期。

对比剂新产品放量,毛利率逐步回升

上半年,公司对比剂产品营收同比增长19.84%,预计前三季度增速维持在20%左右,主要收入来源仍为钆喷酸葡胺和碘海醇。公司正积极推动高附加值的碘帕醇替代碘海醇,碘帕醇今年中标省份大幅增加。同时,碘克沙醇获得100ml:27g(I)规格,提升了招标竞争力。虽然上半年毛利率同比下降2.56个百分点,但第三季度已有所好转,预计随着钆喷酸葡胺的快速增长和原材料价格稳定,毛利率水平将趋于正常。

九味镇心放量可期,内分泌一致性评价稳步推进

九味镇心作为目前唯一一款治疗焦虑症的中药,被公司寄予厚望,已中标十几个省区。公司已完成IV期临床以支持临床推广,并计划于明年启动新一轮再注册。尽管九味镇心于上半年新入医保,但从招标到业绩释放尚需时间,预计其放量将在明年上半年业绩中体现。此外,内分泌领域的瑞格列奈和格列美脲增长稳定,一致性评价工作已启动,预计明年完成。

肿瘤个性化诊疗布局趋势不改

尽管中美康士事件对公司2016年业绩造成较大影响,但其影响已基本出清,公司布局肿瘤个性化诊疗的决心未变。上半年,公司增持芝友医疗15%股权至25%,并签署对赌协议。从上半年业绩看,世和基因和芝友医疗均已实现扭亏为盈,预计第三季度业绩将进一步提升。这两家子公司在精准医疗领域表现突出,未来存在北陆药业控股的可能性。

维持“推荐”评级及盈利预测

分析师维持对北陆药业的“推荐”评级。公司对比剂、精神神经类、内分泌类三大板块已基本成型,业绩逐步向好。碘帕醇、碘克沙醇和九味镇心正处于逐步放量阶段,有望实现未来业绩的快速增长。同时,公司积极布局肿瘤个性化诊疗,以打造新的增长点。分析师维持2017-2019年EPS预测分别为0.32元、0.41元和0.51元。

风险提示

报告提示的主要风险包括产品推广不及预期和外延并购不及预期。

总结

北陆药业在2017年第三季度表现出稳健的业绩增长态势,尤其在归母净利润和扣非后归母净利润方面实现了显著提升。公司核心对比剂产品(如钆喷酸葡胺、碘帕醇、碘克沙醇)的放量以及九味镇心等重点品种的市场拓展,是推动业绩增长的关键因素。同时,公司在肿瘤个性化诊疗领域的战略布局,通过对世和基因和芝友医疗的投资,有望培育新的业绩增长点。尽管存在产品推广和外延并购不及预期的风险,但鉴于公司三大业务板块的逐步成熟和新增长点的培育,分析师维持“推荐”评级,并对未来盈利能力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用