中心思想

业绩符合预期,维持“推荐”评级

平安证券发布北陆药业的研究报告,维持“推荐”评级。报告认为公司2018年一季度业绩符合预期,费用率略有下降。同时,考虑到九味镇心颗粒放量较快以及碘帕醇和碘克沙醇中标情况良好,上调了2018-2019年的盈利预测。

三大业务板块皆有看点

报告分析了公司造影剂、九味镇心颗粒和降糖类三大药品板块的业务进展,并对公司积极布局精准医疗,聚焦肿瘤个性化检测的战略方向表示看好。

主要内容

公司一季报分析

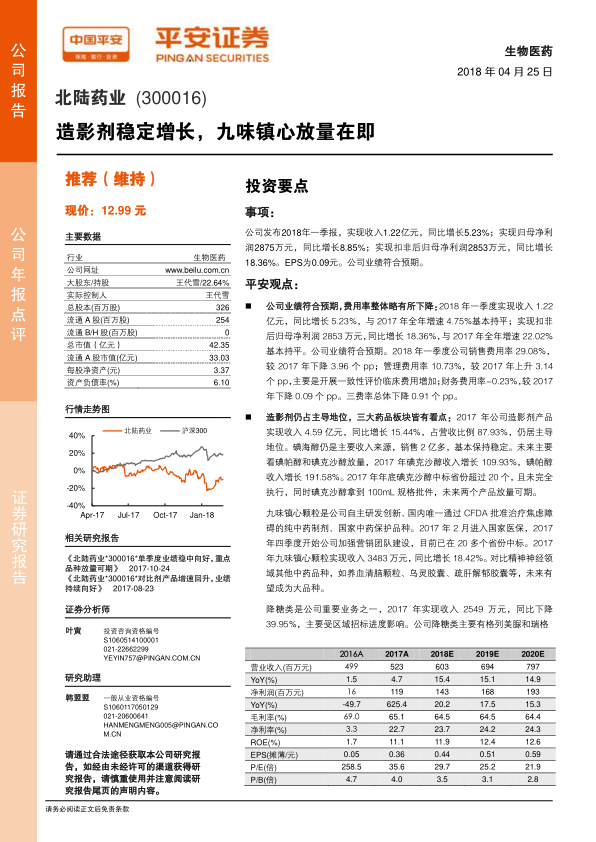

公司2018年一季度实现收入1.22亿元,同比增长5.23%;实现归母净利润2875万元,同比增长8.85%;实现扣非后归母净利润2853万元,同比增长18.36%。EPS为0.09元,业绩符合预期。销售费用率有所下降,但管理费用率因一致性评价临床费用增加而上升。

造影剂业务分析

造影剂仍是公司主要收入来源,2017年实现收入4.59亿元,同比增长15.44%,占营收比例87.93%。碘海醇销售稳定,未来主要看碘帕醇和碘克沙醇放量。碘克沙醇已在超过20个省份中标,并拿到100mL规格批件。

九味镇心颗粒业务分析

九味镇心颗粒是公司自主研发的纯中药制剂,用于治疗焦虑障碍,已进入国家医保。2017年实现收入3483万元,同比增长18.42%。公司加强营销团队建设,目前已在20多个省份中标,未来有望成为大品种。

降糖类业务分析

2017年降糖类业务实现收入2549万元,同比下降39.95%,主要受区域招标进度影响。公司主要产品包括格列美脲和瑞格列奈,一致性评价推进顺利,预计2018年增速恢复正常。

精准医疗布局分析

公司积极布局精准医疗,增加对芝友医疗的持股比例至25%,该公司致力于肿瘤个体化诊断与心血管基因检测产品的研发与产业化。公司另一参股企业世和基因致力于NGS在肿瘤精准医学领域的临床转化研究,拥有中国肿瘤NGS基因组数据库,并与多家三甲医院合作。

盈利预测与投资评级

上调2018-2019年EPS预测,并预计2020年EPS为0.59元,维持“推荐”评级。

风险提示

报告提示了药品价格下降、研发风险和股权投资风险。

总结

本报告分析了北陆药业2018年一季度的业绩表现,认为公司业绩符合预期,费用率略有下降。报告重点分析了公司造影剂、九味镇心颗粒和降糖类三大药品板块的业务进展,并对公司在精准医疗领域的布局表示看好。考虑到九味镇心颗粒放量较快以及碘帕醇和碘克沙醇中标情况良好,上调了公司未来盈利预测,维持“推荐”评级。同时,报告也提示了药品价格下降、研发风险和股权投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用