长春高新(000661)

事件:

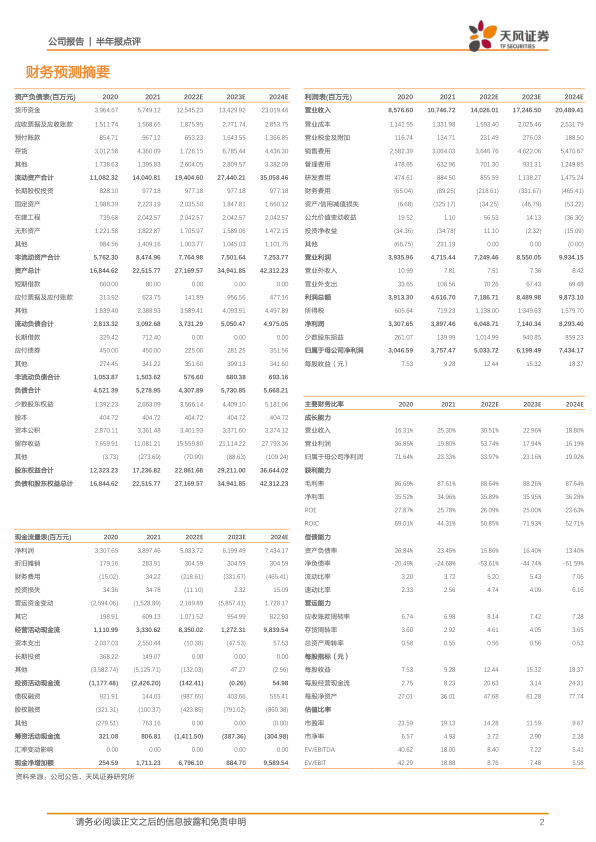

2022年8月26日,公司发布2022年半年报:2022H1实现营业收入58.31亿元,同比增长17.50%;实现归母净利润21.20亿元,同比增长10.21%;实现扣非归母净利润20.99亿元,同比增长9.20%;经营活动产生的现金流净额为9.12亿元,同比下降30.13%。二季度实现营业收入28.57亿元,同比增长6.53%;实现归母净利润9.82亿元,同比下降6.42%

点评:

毛利率小幅提升,整体费用控制较好

2022年上半年公司毛利率为90.86%,同比上升2.97pcts;净利率为36.92%,同比下降3.47pcts。公司2022年上半年销售费用率为30.23%,同比上升2.87pcts;管理费用率为6.00%,同比增加1.37pcts,管理费用增加主要是本期职工薪酬增加所致,整体看公司费用控制较好。经营活动产生的现金流净额的减少主要由于支付职工薪酬及税费增加。

基因工程制药专注生长激素研究,生物疫苗领域多款疫苗获批

分产品类别看,1)基因工程制药:金赛药业实现收入49.62亿元(+31%),归母净利润21.91亿元(+18%),业绩稳健增长。Q2公司克服疫情影响,长效生长激素新患者占比稳步增长;以长效注射笔获批为切入点,强化儿科及成人领域营销推广。2)生物疫苗:百克生物实现收入4.41亿元,归母净利润0.71亿元。疫苗产品线日益丰富,2022年6月公司鼻喷流感疫苗获批,带状疱疹疫苗三期临床试验和产品生产申报工作已完成。3)中成药:华康药业实现收入3.05亿元,归母净利润0.16亿元,持续推进重点产品血栓心脉宁片、银花泌炎灵片等销售推广工作。4)房地产:高新地产实现收入2.19亿元,归母净利润0.18亿元,住宅项目提前高质量交房保证口碑和信誉度。

不断加码生长激素研发,丰富公司产品线布局

2022年上半年研发投入总额为6.82亿元,同比增长52.62%,主要用于金赛药业的研发工作。公司生长激素产品适应症拓展持续,注射用醋酸曲普瑞林微球、金妥昔单抗注射液等产品III期临床研发进展顺利。在抗衰老、医美方面,公司将基于皮肤科相关的独家产品金扶宁,积极推动医美领域相关产品销售渠道、皮肤科潜在应用产品等方面投资并购工作。

盈利预测:我们预计公司2022-2024年营业收入分别为140.26/172.47/204.89亿元,归母净利润分别为50.34/61.99/74.34亿元人民币,维持“买入”评级。

风险提示:行业政策变化风险、疫情对公司产品销售的不利影响、产品研发未达预期效益

微信扫一扫-立即使用

微信扫一扫-立即使用