长春高新(000661)

投资要点

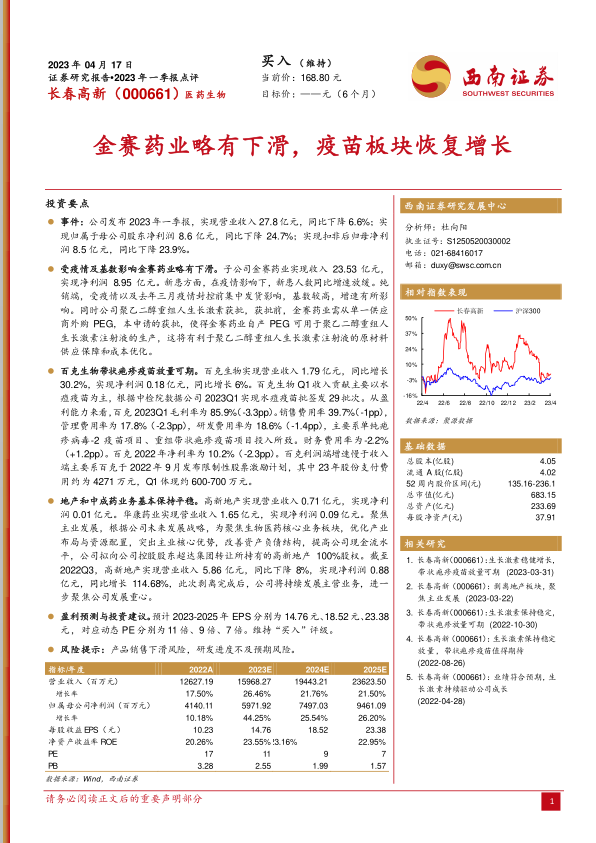

事件:公司发布2023年一季报,实现营业收入27.8亿元,同比下降6.6%;实现归属于母公司股东净利润8.6亿元,同比下降24.7%;实现扣非后归母净利润8.5亿元,同比下降23.9%。

受疫情及基数影响金赛药业略有下滑。子公司金赛药业实现收入23.53亿元,实现净利润8.95亿元。新患方面,在疫情影响下,新患人数同比增速放缓。纯销端,受疫情以及去年三月疫情封控前集中发货影响,基数较高,增速有所影响。同时公司聚乙二醇重组人生长激素获批,获批前,金赛药业需从单一供应商外购PEG,本申请的获批,使得金赛药业自产PEG可用于聚乙二醇重组人生长激素注射液的生产,这将有利于聚乙二醇重组人生长激素注射液的原材料供应保障和成本优化。

百克生物带状疱疹疫苗放量可期。百克生物实现营业收入1.79亿元,同比增长30.2%,实现净利润0.18亿元,同比增长6%。百克生物Q1收入贡献主要以水痘疫苗为主,根据中检院数据公司2023Q1实现水痘疫苗批签发29批次。从盈利能力来看,百克2023Q1毛利率为85.9%(-3.3pp)。销售费用率39.7%(-1pp),管理费用率为17.8%(-2.3pp),研发费用率为18.6%(-1.4pp),主要系单纯疱疹病毒-2疫苗项目、重组带状疱疹疫苗项目投入所致。财务费用率为-2.2%(+1.2pp)。百克2022年净利率为10.2%(-2.3pp)。百克利润端增速慢于收入端主要系百克于2022年9月发布限制性股票激励计划,其中23年股份支付费用约为4271万元,Q1体现约600-700万元。

地产和中成药业务基本保持平稳。高新地产实现营业收入0.71亿元,实现净利润0.01亿元。华康药业实现营业收入1.65亿元,实现净利润0.09亿元。聚焦主业发展,根据公司未来发展战略,为聚焦生物医药核心业务板块,优化产业布局与资源配置,突出主业核心优势,改善资产负债结构,提高公司现金流水平,公司拟向公司控股股东超达集团转让所持有的高新地产100%股权。截至2022Q3,高新地产实现营业收入5.86亿元,同比下降8%,实现净利润0.88亿元,同比增长114.68%,此次剥离完成后,公司将持续发展主营业务,进一步聚焦公司发展重心。

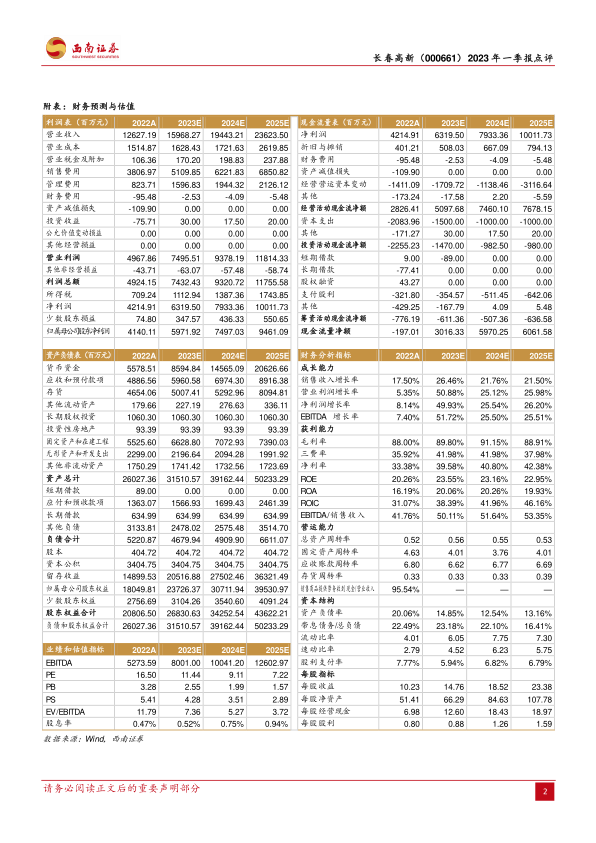

盈利预测与投资建议。预计2023-2025年EPS分别为14.76元、18.52元、23.38元,对应动态PE分别为11倍、9倍、7倍。维持“买入”评级。

风险提示:产品销售下滑风险,研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用