长春高新(000661)

业绩简评

2023年8月23日公司发布半年度报告,上半年公司实现收入61.68亿元(+6%),实现归母净利润21.60亿元(+2%),实现扣非归母净利润21.64亿元(+3%)。单季度来看,二季度公司实现收入33.90亿元(+19%);实现归母净利润13.03亿元(+33%);实现扣非归母净利润13.10亿元(+34%)。其中核心子公司金赛药业子公司金赛药业上半年实现收入51.39亿元(+3.6%),实现归属于上市公司股东净利润21.97亿元(+0.3%)。

经营分析

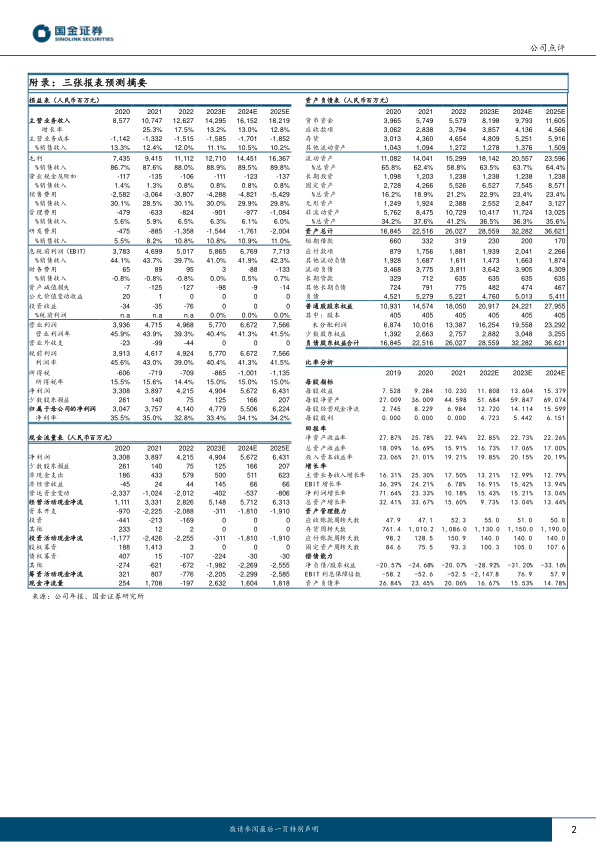

负面影响因素出清,二季度业绩重回增长通道。开年以来随着线下诊疗活动有序恢复,公司经营活动逐渐恢复正常状态。根据公司投资者关系文件,公司二季度市场恢复趋势良好,生长激素新患入组维持较高增速,其中今年4-5月新患同比增长近40%;根据公司公告,核心子公司金赛药业2023年二季度实现收入27.86亿元(+20%),实现归母净利润13.02亿元(+32%),业绩重回增长通道,复苏趋势强劲。

首个国产带状疱疹疫苗上市,疫苗子公司增速亮眼。疫苗子公司百克生物上半年实现收入5.60亿元(+27%),实现归属于上市公司股东净利润1.11亿元(+50%)。百克生物首个国产带状疱疹疫苗感维®于23年1月获批上市,于4月获批签发开始上市销售,目前各地准入及销售工作正在稳步推进中;感维®为相较于外资竞品具备适用人群更广泛、不良反应小、可及性更高等多重差异化优势,未来有望加速放量。

技术创新加速迭代,产品布局日益完善。近年来公司大幅提升研发投入水平,完善多领域管线布局,在药物研发领域打造了蛋白药物长效控释等一系列研发创新技术平台,努力推进打造领先及有差异化优势的产品。产品布局方面,公司战略规划覆盖儿科内分泌、儿科综合、成人内分泌、女性健康、肿瘤、皮科医美等多个业务板块,为未来公司新业务的加速成长奠定坚实基础。

盈利预测、估值与评级

公司生长激素龙头地位稳固,长期增长逻辑不变,我们维持盈利预期,预计公司2023-2025年分别实现归母净利润47.8(+15%)、55.1(+15%)、62.2亿元(+13%),EPS分别为11.81、13.60、15.38元,对应当前P/E分别为11、10、8倍。维持“买入”评级。

风险提示

医保降价和控费风险;生长激素竞争加剧风险;疫苗销售不及预期;研发进展不达预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用