长春高新(000661)

事件:

2023 上半年实现营业收入 61.68 亿元,同比增长 5.77%,归母净利润 21.6亿元,同比增长 1.91%,扣非归母净利润 21.6 亿元,同比增长 3.11%。二季度单季实现收入 33.9 亿元,同比增长 18.69%,归母净利润 13.03 亿元,同比增长 32.78%,扣非归母净利润 13.10 亿元,同比增长 34.22%。

点评:

金赛药业业绩快速增长,主营业务增幅保持良好态势

2023H1 子公司金赛药业实现收入 51.39 亿元,实现归属于上市公司股东净利润 21.97 亿元。子公司百克生物实现收入 5.60 亿元,实现归属于上市公司股东净利润 1.11 亿元。子公司华康药业实现收入 3.54 亿元,实现归属于上市公司股东净利润 0.19 亿元。子公司高新地产实现收入 0.97 亿元,实现归属于上市公司股东净利润 0.05 亿元。单二季度来看,金赛药业实现收入 27.86 亿元( 同比+20.4%),实现归属于上市公司股东净利润 13.02 亿元( 同比+32.05%), Q2 业绩增长提速。

产品线布局逐步完善, 公司核心竞争力持续提升

2023H1 公司各业务板块业务顺利开展。期间费用率 44.86%,同比下降 0.82个百分点,其中销售费用率 28.65%,同比下降 1.58 个百分点,管理费用率5.82%,同比下降 0.19 个百分点,研发费用率 11.40%,同比提升 1.10 个百分点,财务费用率-1.01%。 2023H1 公司经营性现金流同比提升 121.84%,主要系销售商品、提供劳务收到的现金增加所致。

夯实儿科领域优势,战略布局女性健康、肿瘤、皮科医美等业务板块

2023H1 金赛药业稳步推进儿科内分泌、儿科综合、成人内分泌、女性健康、肿瘤、皮科医美等业务板块战略布局、人才引进、架构调整等工作。公司持续拓展生长激素产品新适应症,目前获批的适应症已达 12 项;结合成人市场的稳步布局,未来有望实现儿科和成人新业务全面协同发展的目标。儿童营养、儿童肥胖症、儿童性早熟、儿童多动症、儿童抑郁症等产品的陆续导入和上量,使得金赛药业儿科市场优势能力将得到进一步的发挥,并成为公司业绩的稳定依托。在女性健康领域,公司促卵泡激素产品销售收入稳步提升,同时后续储备产品陆续上市,金赛药业在女性健康领域将从单纯治疗向覆盖辅助生殖、常见病、更年期、容貌及身材管理等全生命周期健康管理拓展。

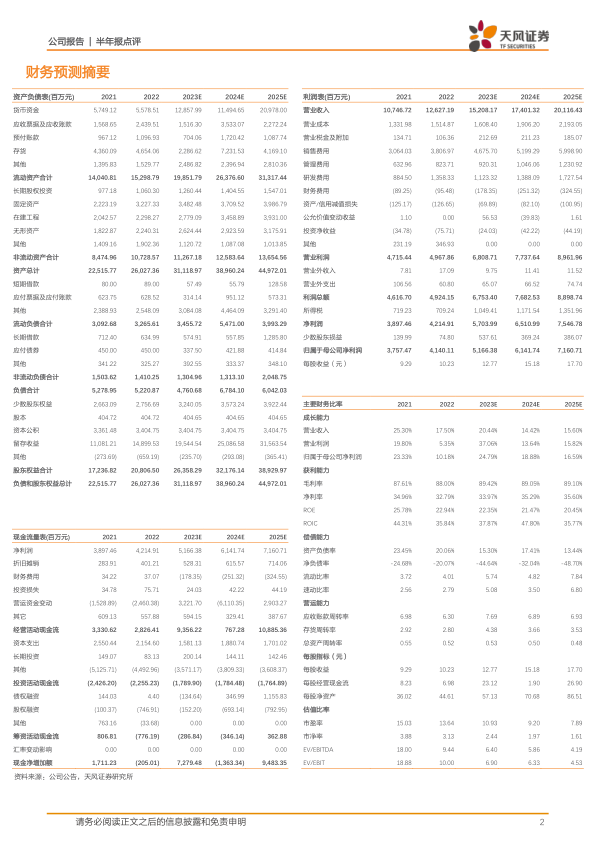

盈 利 预 测 : 我 们 预 计 公 司 2023-2025 年 营 业 收 入 分 别 为152.08/174.01/201.16 亿元,归母净利润分别为 51.66/61.42/71.61 亿元,维持“买入”评级。

风险提示: 政策变化风险,新药研发风险,人才整合风险

微信扫一扫-立即使用

微信扫一扫-立即使用