长春高新(000661)

核心观点:

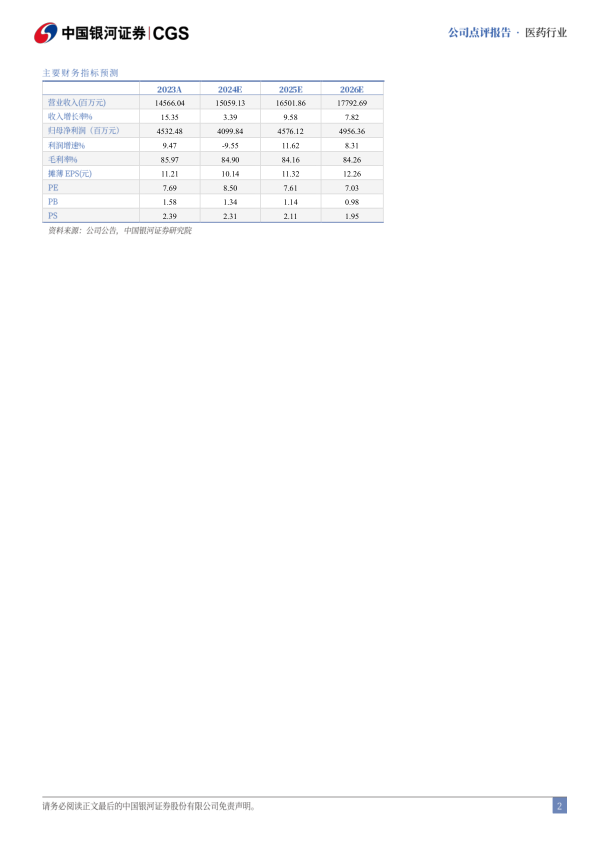

事件:2024年8月15日,长春高新公布2024年半年报,实现营业收入约66.39亿元,同比增长7.63%;归母净利润17.20亿元,同比下降20.40%。24Q2实现营收34.61亿元,同比增长2.10%;归母净利润8.61亿元,同比下滑33.94%。受地产公司结算增加成本、金赛药业转型调整管理架构等原因影响,上半年归母净利润出现下滑。

金赛药业营收持平企稳。2024H1子公司金赛药业实现收入51.52亿元,同比增长0.25%,主要由于长效产品放量,营收企稳;实现归母净利润17.69亿元,同比降低19.49%,主要由于金赛新BU管理架构调整导致的管理费用提升,以及研发投入增加。长期来看,粉针、水针均集采中标,长效产品PEG实现自产自用,同时出海业务呈现良好态势,我们预计生长激素收入和净利润有望实现稳中有增。

金赛药业处于关键转型期,多个产品或有望明年上市。以生长激素为基石,金赛药业向妇儿健康领域延伸,重组人促卵泡激素注射液、黄体酮注射液(II)等获得《药品注册证书》,用于急性痛风性关节炎的金纳单抗、用于儿童中枢性性早熟的注射用醋酸曲普瑞林微球,用于辅助生殖的重组人促卵泡激素-CTP融合蛋白注射液、鼻喷流感减毒活疫苗(液体制剂)、替勃龙片等产品上市申请相继获得受理,多款创新产品即将上市,或为公司带来第二增长曲线。

疫苗、中成药、地产子公司营收快速增长。1)子公司百克生物实现收入6.18亿元,同比增长10.50%;实现归母净利润1.38亿元,同比增长23.54%。24Q2营收有所降速主要由于行业环境因素影响带疱放量。2)子公司华康药业实现收入3.91亿元,同比增长10.37%;实现归母净利润0.24亿元,同比增长26.42%,继续提高终端市场覆盖率,推进新销售渠道建设。3)子公司高新地产实现收入4.56亿元,同比增长372.45%;实现归母净利润0.33亿元,同比增长533.17%,持续去化住宅产品库存,地产相关存货比期初减少约4亿元。

投资建议:公司稳步推进儿科核心业务销售管理,同时加强促卵泡激素等产品的销售推广力度,当前公司正处于转型关键阶段,多个产品有望明年实现上市销售,预计公司2024-2026年分别实现归母净利润41.00、45.76、49.56亿元,对应PE分别为9、8、7倍,维持“推荐”评级。

风险提示:生长激素水针集采降价风险,产品销售不及预期的风险,新品研发失败的风险,海外拓展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用