长春高新(000661)

事件:

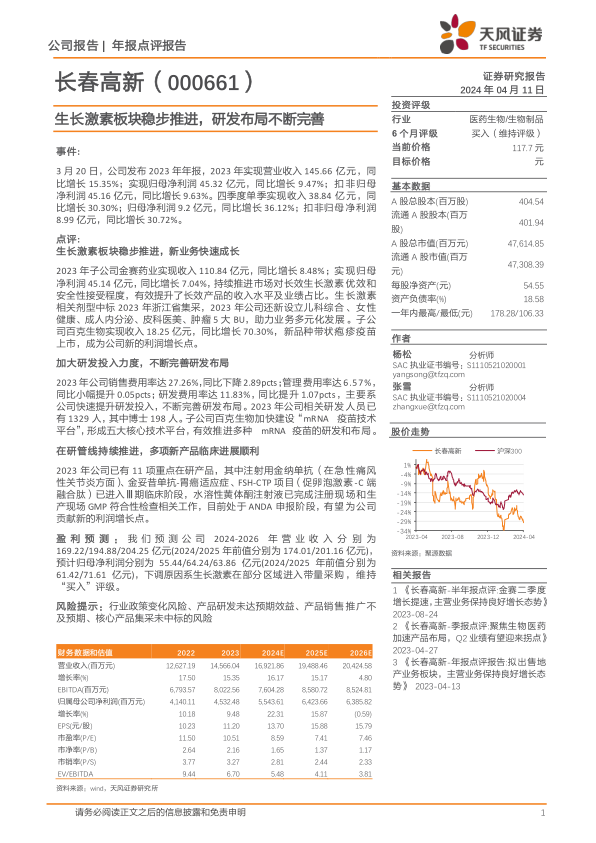

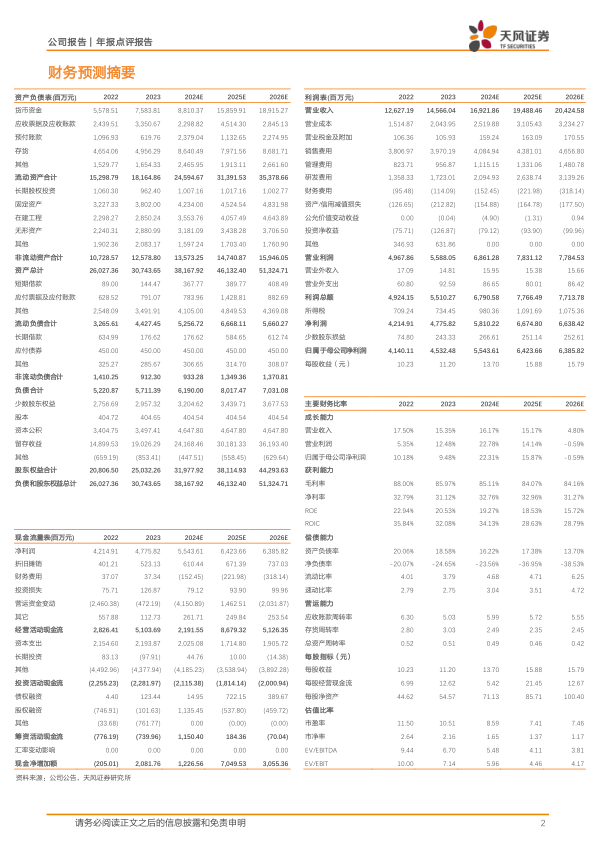

3月20日,公司发布2023年年报,2023年实现营业收入145.66亿元,同比增长15.35%;实现归母净利润45.32亿元,同比增长9.47%;扣非归母净利润45.16亿元,同比增长9.63%。四季度单季实现收入38.84亿元,同比增长30.30%;归母净利润9.2亿元,同比增长36.12%;扣非归母净利润8.99亿元,同比增长30.72%。

点评:

生长激素板块稳步推进,新业务快速成长

2023年子公司金赛药业实现收入110.84亿元,同比增长8.48%;实现归母净利润45.14亿元,同比增长7.04%,持续推进市场对长效生长激素优效和安全性接受程度,有效提升了长效产品的收入水平及业绩占比。生长激素相关剂型中标2023年浙江省集采,2023年公司还新设立儿科综合、女性健康、成人内分泌、皮科医美、肿瘤5大BU,助力业务多元化发展。子公司百克生物实现收入18.25亿元,同比增长70.30%,新品种带状疱疹疫苗上市,成为公司新的利润增长点。

加大研发投入力度,不断完善研发布局

2023年公司销售费用率达27.26%,同比下降2.89pcts;管理费用率达6.57%,同比小幅提升0.05pcts;研发费用率达11.83%,同比提升1.07pcts,主要系公司快速提升研发投入,不断完善研发布局。2023年公司相关研发人员已有1329人,其中博士198人。子公司百克生物加快建设“mRNA疫苗技术平台”,形成五大核心技术平台,有效推进多种mRNA疫苗的研发和布局。

在研管线持续推进,多项新产品临床进展顺利

2023年公司已有11项重点在研产品,其中注射用金纳单抗(在急性痛风性关节炎方面)、金妥昔单抗-胃癌适应症、FSH-CTP项目(促卵泡激素-C端融合肽)已进入Ⅲ期临床阶段,水溶性黄体酮注射液已完成注册现场和生产现场GMP符合性检查相关工作,目前处于ANDA申报阶段,有望为公司贡献新的利润增长点。

盈利预测:我们预测公司2024-2026年营业收入分别为169.22/194.88/204.25亿元(2024/2025年前值分别为174.01/201.16亿元),预计归母净利润分别为55.44/64.24/63.86亿元(2024/2025年前值分别为61.42/71.61亿元),下调原因系生长激素在部分区域进入带量采购,维持“买入”评级。

风险提示:行业政策变化风险、产品研发未达预期效益、产品销售推广不及预期、核心产品集采未中标的风险

微信扫一扫-立即使用

微信扫一扫-立即使用