中心思想

本报告的核心观点如下:

-

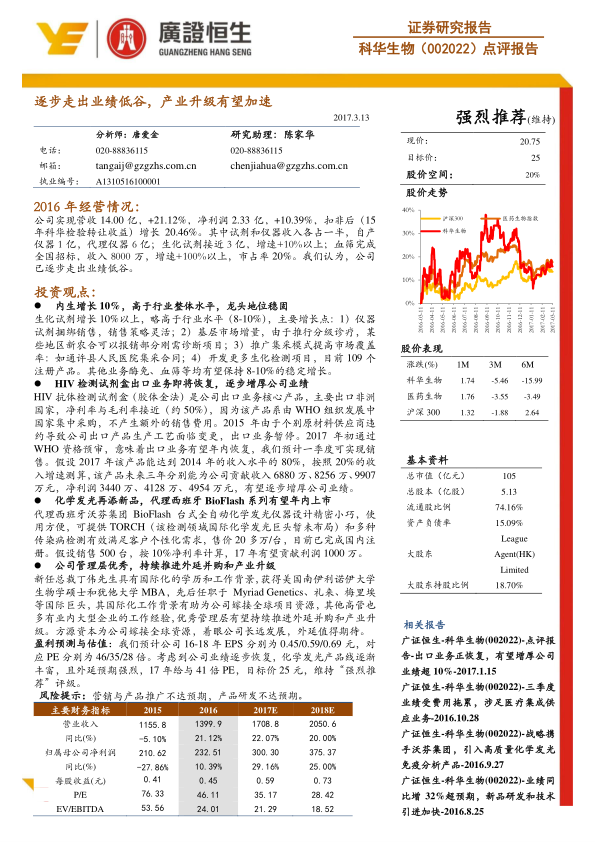

业绩逐步走出低谷: 科华生物2016年营收和净利润均实现增长,表明公司已逐步走出业绩低谷。

-

产业升级加速: 公司通过内生增长、外延并购和产品线丰富等方式,有望加速产业升级。

-

维持“强烈推荐”评级: 考虑到公司业绩逐步恢复,化学发光产品线逐渐丰富,且外延预期强烈,维持“强烈推荐”评级,目标价25元。

主要内容

2016年经营情况分析

-

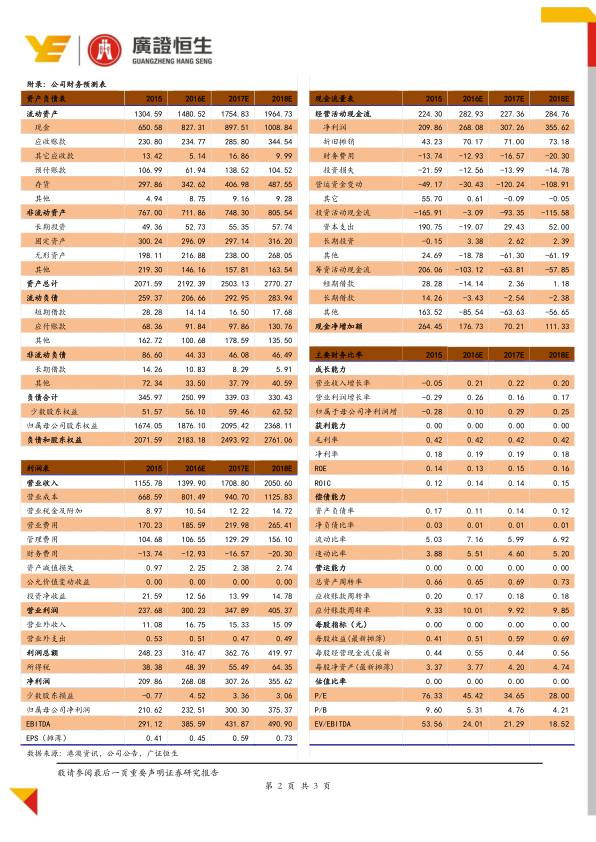

营收和利润双增长: 公司实现营收14.00亿,同比增长21.12%,净利润2.33亿,同比增长10.39%。扣非后增长20.46%。

-

产品结构: 试剂和仪器收入各占一半,自产仪器1亿,代理仪器6亿;生化试剂接近3亿,增速+10%以上;血筛完成全国招标,收入8000万,增速+100%以上,市占率20%。

投资观点

-

内生增长稳健:

-

高于行业水平: 内生增长10%,高于行业整体水平,龙头地位稳固。

-

增长驱动因素: 包括试剂捆绑销售、灵活的销售策略、基层市场增长、新农合报销、集采模式推广和新项目开发等。

-

HIV检测试剂盒出口业务恢复:

-

业绩增厚: 出口业务有望年内恢复,预计未来三年分别贡献收入6880万、8256万、9907万元,净利润3440万、4128万、4954万元。

-

主要市场: 主要出口非洲国家,净利率与毛利率接近50%。

-

化学发光新品上市:

-

利润贡献: 代理西班牙BioFlash系列有望年内上市,预计17年有望贡献利润1000万。

-

产品特点: 台式全自动化学发光仪器设计精密小巧,使用方便,可提供TORCH和多种传染病检测。

-

管理层优秀,外延并购可期:

-

国际化背景: 新任总裁丁伟先生具有国际化的学历和工作背景,有助于为公司嫁接全球项目资源。

-

外延预期: 方源资本为公司嫁接全球资源,着眼公司长远发展,外延值得期待。

盈利预测与估值

-

盈利预测: 预计公司16-18年EPS分别为0.45/0.59/0.69元,对应PE分别为46/35/28倍。

-

投资评级: 考虑到公司业绩逐步恢复,化学发光产品线逐渐丰富,且外延预期强烈,17年给与41倍PE,目标价25元,维持“强烈推荐”评级。

风险提示

总结

本报告分析了科华生物2016年的经营情况,认为公司已逐步走出业绩低谷,内生增长稳健,HIV检测试剂盒出口业务有望恢复,化学发光新品上市,管理层优秀,外延并购可期。维持“强烈推荐”评级,目标价25元。同时,报告也提示了营销与产品推广不达预期、产品研发不达预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用