中心思想

化工行业短期承压,结构性机会显现

本报告的核心观点是,当前化工行业整体处于弱势运行周期,受过去两年产能扩张和新一轮产能周期影响,叠加下游需求偏弱,行业盈利能力承压。但市场并非全无亮点,部分产品价格出现反弹,同时存在结构性投资机会。报告通过数据分析指出,截至2025年12月5日,布伦特原油价格为63.75美元/桶,WTI原油价格为60.08美元/桶,国际油价在俄乌和谈重启等不确定因素下震荡运行。在此背景下,报告明确建议关注进口替代、纯内需、高股息等三大方向。

聚焦四大投资主线,谨慎中寻找增长

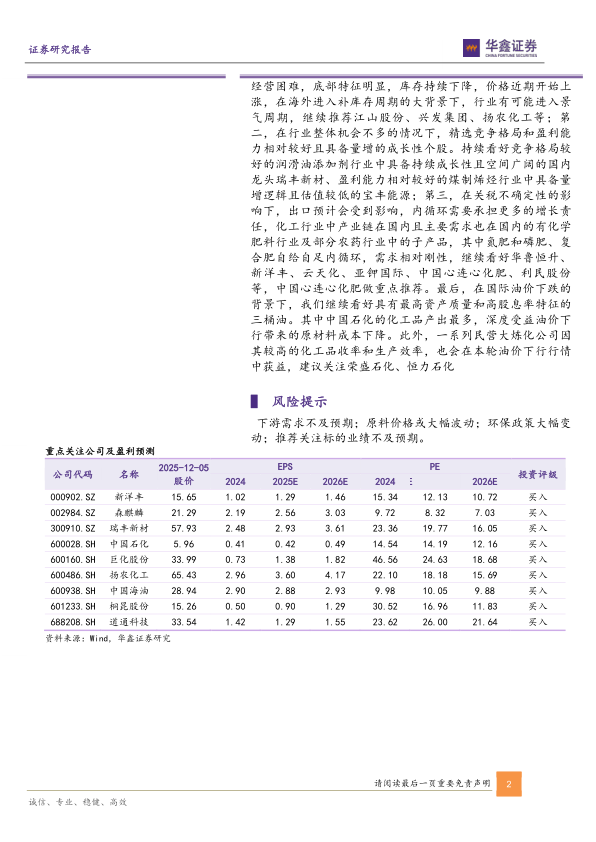

报告基于对化工行业三季报业绩和产品价格走势的量化分析,提出了四大具体投资策略。首先,草甘膦行业库存持续下降,价格近期开始上涨,在海外进入补库存周期的大背景下,有望进入景气周期;其次,在行业整体机会不多的情况下,应精选竞争格局和盈利能力相对较好且具备量增逻辑的成长性个股,如润滑油添加剂龙头和煤制烯烃优质标的;第三,在出口受关税不确定性影响下,内循环需承担更多增长责任,应重点关注产业链和需求均在国内的化学肥料行业;最后,在国际油价下跌预期下,具有最高资产质量和高股息率特征的“三桶油”及部分民营大炼化公司将持续受益。

主要内容

化工行业投资建议与行业跟踪

本周化工产品价格涨跌互现。涨幅居前的产品包括锂电池电解液(全国均价,+17.86%)、液氯(华东地区,+17.41%)、硫磺(CFR中国合同价,+13.88%)、天然气(NYMEX期货,+11.08%)和丁二烯(东南亚CFR,+10.29%)等。跌幅较大的产品则包括季戊四醇(淄博(95%),-20.83%)、三氯乙烯(华东地区,-10.64%)、VCM(CFR东南亚,-7.69%)和苯酚(华东地区,-6.17%)等。

本周观点明确,建议关注进口替代、纯内需、高股息等方向。判断理由基于对国际油价的研判,截至2025年12月5日,布伦特原油价格为63.75美元/桶,较上周+0.87%;WTI原油价格为60.08美元/桶,较上周+2.61%,预计2025年国际油价中枢值将维持在65美金。

在行业跟踪方面,报告深入分析了多个细分领域。(一)国际油价涨跌分化,俄乌局势反复扰动市场,WTI原油价格为58.95美元/桶,较上周上涨0.51%;布伦特原油价格为62.67美元/桶,较上周下跌0.73%。(二)丙烷市场先稳后涨,受CP上行提振,周均价为4573元/吨,较同期上涨1.20%。(三)动力煤市场走势下行,下游需求低迷,市场均价为634元/吨,较上周下跌2.61%。(四)聚乙烯和聚丙烯市场表现不佳,聚乙烯LLDPE市场均价为6909元/吨,与上周基本持平;聚丙烯粉料市场整体呈下跌趋势。(五)PTA和涤纶长丝市场窄幅波动,PTA市场重心上行,华东市场周均价4672.86元/吨,环比上涨1.30%;涤纶长丝市场价格小幅下跌。(六)尿素和复合肥市场延续涨势,尿素市场均价为1703元/吨,较上周上涨2.04%;复合肥市场被迫继续追高上涨。(七)聚合MDI和TDI市场窄幅上涨,聚合MDI市场均价14450元/吨,较上周上涨0.7%;TDI市场均价为14144元/吨,较上周上调2.54%。(八)磷矿石价格大稳小动,市场供需格局相对平衡,国内30%品位磷矿石市场均价为1016元/吨。(九)EVA市场需求不加,价格持续走跌,周度均价为10216元/吨,较上周下调1.12%。(十)纯碱市场价格以稳为主,轻质纯碱市场均价为1179元/吨,较上周上涨0.17%;重质纯碱市场均价为1313元/吨,与上周持平。(十一)钛白粉市场密集发布涨价函,但成本高压下亏损格局难破,硫酸法金红石型钛白粉市场均价为13328元/吨,环比上涨1.28%。(十二)制冷剂R134a和R32市场延续高位运行,在配额管理政策持续影响下,行业整体供应仍然受限。

重点覆盖化工产品价格走势与风险提示

报告通过63张图表详细展示了重点覆盖化工产品的价格走势,覆盖了从原油、石脑油、纯碱、烧碱、液氯等基础化工原料,到苯酚、甲醇、PTA、尿素、复合肥等中间体与化肥,再到聚合MDI、TDI、天然橡胶、涤纶长丝、锦纶等下游产品。这些数据显示出化工品价格在不同产业链环节呈现分化态势:上游原料如原油、天然气价格受地缘政治和供需预期影响波动较大;中游产品如纯碱、尿素价格则更多受国内供需格局影响;下游产品如涤纶长丝、制冷剂等则呈现出需求弱稳或供应受限的特征。

报告最后列出了四项主要风险提示,包括下游需求不及预期、原料价格或大幅波动、环保政策大幅变动以及推荐关注标的业绩不及预期,提示投资者在关注结构性机会的同时,需警惕潜在的市场风险。

总结

本报告通过对化工产品价格的周度跟踪和对行业基本面的深入分析指出,当前化工行业整体处于弱势运行期,行业盈利能力承压,各细分子行业业绩涨跌不一。本周市场呈现产品价格分化格局,锂电池电解液(+17.86%)、液氯(+17.41%)、硫磺(+13.88%)等涨幅居前,而季戊四醇(-20.83%)、三氯乙烯(-10.64%)等跌幅较大。俄乌和谈重启背景下,国际油价震荡运行,预计2025年中枢值在65美金。基于此,报告建议投资者重点关注四大方向:一是具有底部特征、库存下降、价格上涨的草甘膦行业,有望进入景气周期;二是竞争格局和盈利能力较好的成长性个股,如润滑油添加剂龙头和煤制烯烃标的;三是内循环驱动的化学肥料行业,需求相对刚性;四是在油价下跌预期下,受益于原材料成本下降的高股息“三桶油”及民营大炼化公司。报告整体体现了在当前弱势环境下寻找结构性增长机会的投资策略。

微信扫一扫-立即使用

微信扫一扫-立即使用