欧林生物(688319)

业绩总结:公司2021H1实现营业收入1.7亿元,同比增长51.7%;实现归母净利润4235万元,同比增长225%;扣非后净利润3773万元,同比增长273%。

破伤风疫苗持续放量驱动收入与业绩快速放量,销售费用大幅下降。2021Q2营业收入与归母净利润分别为1.1亿、2192万元公司核心单品破伤风疫苗快速放量,是2021H1公司收入与业绩高速增长的主要原因。破伤风疫苗于2016年获批,2018年正式上市销售,通过三大渠道逐步放量;在未来较长时间里,该品种作为驱动公司快速成长的核心品种,未来该品种峰值销售将超15亿元。2021H1公司费用率明显向好改善,2020H1销售费用率为39.6%,同比与环比均大幅下降,未来仍将呈下降趋势;管理费用率为13.6%,同比下降1.7pp;研发费用2271万,占收入比重达13.6%,未来随着金葡菌疫苗进入III期临床,研发费用将大幅增加。

“传统+创新”齐头并进,金葡菌研发将迎来重要节点。公司采取“传统疫苗升级换代+创新疫苗开发”双轮驱动的产品开发策略,多产品研发管线有序推进中。针对传统疫苗产品,公司已积累丰富的多糖蛋白结合疫苗研发经验,在现有单苗产品基础上,公司拥有多个在研多联、多价疫苗产品,其中AC-Hib三联苗产品将于未来2年内获批,成为国内同类唯二的产品。针对创新疫苗,公司重点布局超级细菌疫苗领域,与多家科研院所合作,引进重点品种重组金葡菌疫苗与A群链球菌疫苗均具有全球领先属性;金葡菌疫苗将于2021Q4完成II期临床试验,2022Q1将进入III期临床,若成功,将成为全球首个超级细菌疫苗产品,实现全球空白突破;A群链球菌疫苗也将成为国内首个申报临床品种,强化公司在超级细菌疫苗领域的地位。

推出首个股权激励计划,中长期发展前景可期。为吸引和保留优秀的管理人才和业务骨干,提升公司的凝聚力,进一步激发公司创新活力,公司发布上市后首个股权激励计划,拟向87名骨干员工授予32万股限制性股票,授予价格为16.78元/股。授予的限制性股票的公司层面业绩考核目标为,2021年营业收入较2020年同比增长50%,2022年营业收入较2020年同比增长100%。

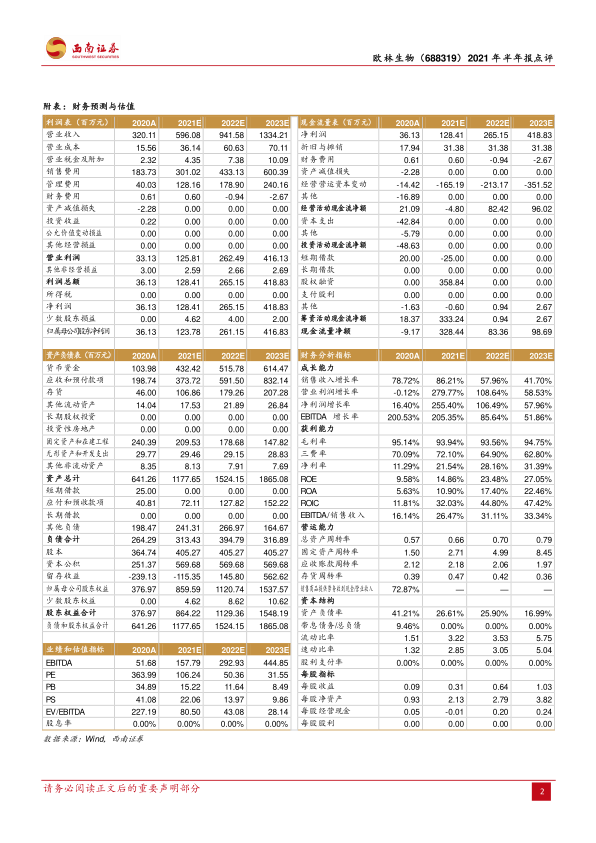

盈利预测与投资建议。预计2021-2023年EPS分别为0.31元、0.64元、1.03元,对应PE分别为106、50、32倍,三年复合增速为126.1%。公司核心品种破伤风疫苗持续快速放量,驱动公司快速成长;重磅在研产品金葡菌疫苗临床顺利推进,具有全球原创属性,有望实现全球空白的突破,成为全球性重磅品种,维持“买入”评级。

风险提示:现有产品销售低于预期,金葡菌疫苗研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用