欧林生物(688319)

投资要点

事件:公司发布2022年三季报,实现营业收入3.7亿元,同比增长30.2%;实现归属于母公司股东净利润0.4亿元,同比下降48.3%;实现扣非后归母净利润0.35亿元,同比下降48.7%。

破伤风疫苗稳定增长,研发投入加大影响利润端表现。分季度来看,公司2022Q1/Q2/Q3单季度收入分别为0.5/1.8/1.4亿元(-15.6%/+69.5%/+19.4%),单季度归母净利润分别为-0.1/0.4/0.1亿元(-133%/+72.7%/-74%)。其中三季度在疫情承压情况下仍有增长,利润端下滑主要系公司持续加大研发投入力度,研发费用增加,同时开展了一系列的工艺试验及验证,且确认了所得税费用,去年同期无所得税费用。从盈利能力看,公司2022Q1-3毛利率为92.7%(+0.1pp),净利率为10.8%(-16.4pp),净利率下滑与上述原因类似。销售费用率增加至45.4%(+2.7pp)。公司期间管理费用率为12.5%(+0.4pp)。研发费用率为18.9%(+7.2pp),主要公司加大了研发投入。财务费用率为0.4%(+0.1pp),保持稳定。

破伤风疫苗收入占比仍然较高。分产品来看,公司破伤风疫苗实现收入占比超8成,公司破伤风疫苗在外伤门诊、犬伤门诊以及血制品企业三大渠道实现稳定放量,外伤渠道比例处于持续提升当中。同时2022年公司在销售团队持续推广、人群疫苗接种意识进一步提高下,我们预计公司破伤风疫苗将实现大幅增长。同时公司2021年AC结合疫苗首次获得批签发上市销售,未来预计AC结合疫苗以及Hib疫苗仍将维持稳定增长态势。

金葡菌疫苗正式进入临床III期,有望2025年上市。公司重组金葡菌疫苗临床III期已于2022年8月完成首例开针,产品有望在2025年实现上市。预计2030年我国闭合性骨折手术人数约134万,其中80%感染者接种疫苗,产品上市后将有望带动公司业绩快速放量。同时公司金葡菌疫苗未来有望作为全球创新品种出口海外市场,强化公司国际影响力。

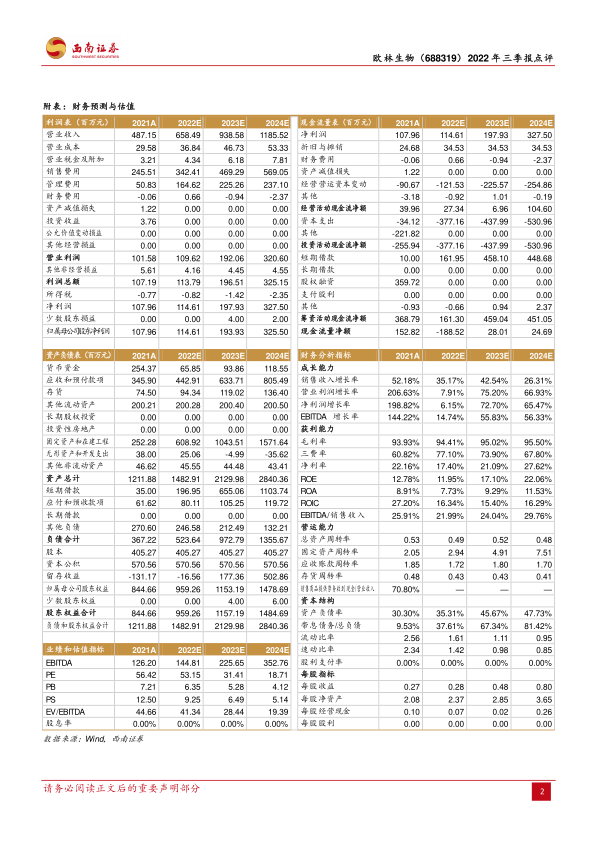

盈利预测与评级。我们预计2022-2024年归母净利润分别为1.1亿元、1.9亿元和3.3亿元,EPS分别为0.28元、0.48元和0.8元,维持“买入”评级。

风险提示:销售不及预期;竞争格局恶化风险;在研产品进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用