欧林生物(688319)

投资要点

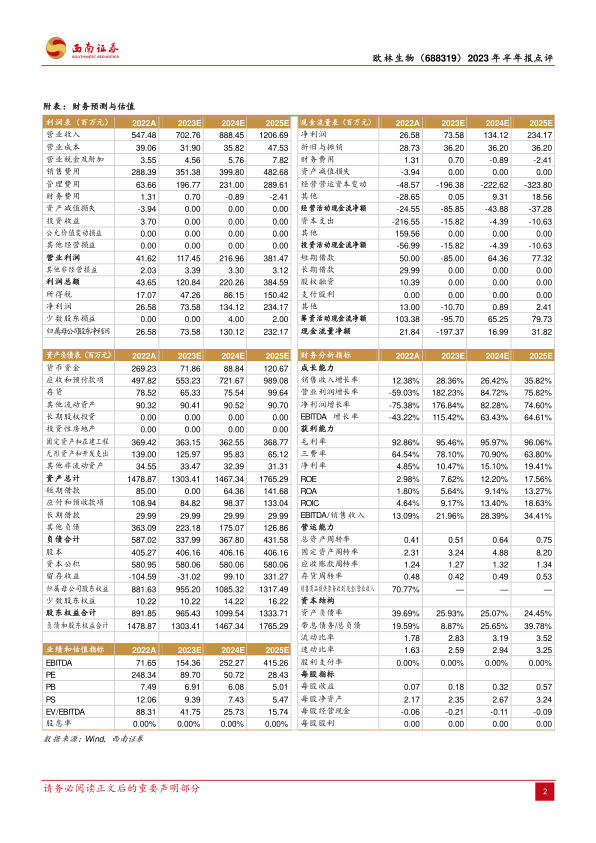

事件: 公司发布2023 年半年报, 实现营业收入 2.3 亿元,同比增长 0.2%; 实现归属于母公司股东净利润 0.29 亿元,同比下降 8%;实现扣非后归母净利润0.2 亿元,同比下降 22.7%。

破伤风疫苗保持平稳,研发投入加大影响利润端表现。 分季度来看,公司2023Q1/Q2 单季度收入分别为 0.7/1.7 亿元(+25%/-7.2%),单季度归母净利润分别为 0.04/0.25亿元(+157%/-35%)。其中二季度收入下滑主要系破伤风疫苗血制品渠道有所下滑,利润端下滑主要系公司持续加大研发投入力度,研发费用增加, 主要系推进四价流感病毒裂解疫苗(MDCK 细胞)。从盈利能力看,公司 2023年 H1毛利率为 93%(+0.5pp),净利率为 11.3%(-2pp),净利率下滑与上述原因类似。销售费用率为 43.9%( -0.5pp)。公司期间管理费用率为 14.2%( +0.7pp) 。 研发费用率为 17.8%(+4.3pp),主要公司加大了研发投入。

公司发布股权激励计划,彰显长期发展信心。 本激励计划拟授予的限制性股票数量 620万股,占本激励计划草案公告时公司股本总 40526.5万股的 1.53%。拟激励对象合计 202人,占公司员工总数的 44.8 %,包括公司董事、高级管理人员、核心技术人员、中层管理人员及核心骨干。制定的 2023-2025 年的业绩考核目标为营业收入分别为 6.9/8.86/12亿元,同比增速分别为 26%/28%/35%,进一步彰显公司长期发展动力。

金葡菌疫苗正式进入临床 III 期,有望 2025年上市。 公司重组金葡菌疫苗临床III 期已于 2022 年 8 月完成首例开针, 产品有望在 2025 年实现上市。预计2030 年我国闭合性骨折手术人数约 134万,其中 80%感染者接种疫苗, 产品上市后将有望带动公司业绩快速放量。同时公司金葡菌疫苗未来有望作为全球创新品种出口海外市场,强化公司国际影响力。

盈利预测与评级。 我们预计 2023-2025年归母净利润分别为 0.74亿元、 1.3亿元和 2.3 亿元, EPS 分别为 0.18 元、 0.32 元和 0.57 元,维持“买入”评级。

风险提示: 销售或不及预期; 竞争格局恶化风险; 在研产品进度不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用