中心思想

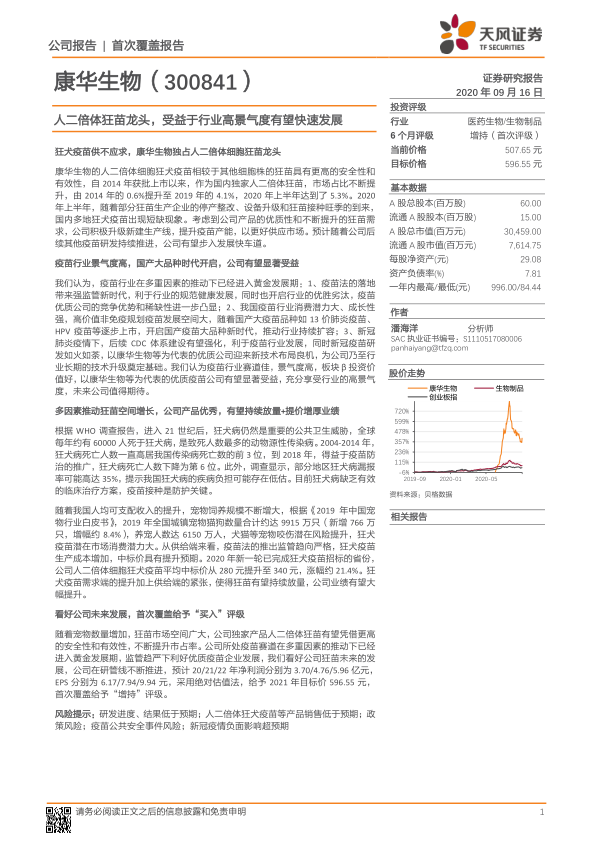

康华生物核心竞争力与市场地位

康华生物凭借其独家自主研发的人二倍体细胞狂犬病疫苗,在国内市场占据领先地位,该产品以其更高的安全性和有效性,市场份额从2014年的0.6%稳步提升至2020年上半年的5.3%。公司积极扩充产能,以应对狂犬疫苗市场供不应求的局面,并有望通过持续的研发投入和产品线拓展,进一步巩固其在疫苗行业的龙头地位。

疫苗行业黄金发展期与康华生物的增长机遇

当前疫苗行业正经历由《疫苗法》带来的强监管、国产大品种疫苗的陆续上市以及新冠疫情推动的CDC体系强化和技术升级等多重利好因素共振,进入黄金发展期。康华生物作为优质疫苗企业,将显著受益于行业的高景气度,其狂犬疫苗产品的持续放量和提价潜力,以及在研管线的推进,预示着公司未来业绩有望实现快速增长。

主要内容

投资要点

疫苗行业景气度高,接种意识提升

疫苗作为疾病预防的关键手段,在新冠疫情下关注度显著提升。行业在《疫苗法》强监管、高价值非免疫规划疫苗(如13价肺炎、HPV疫苗)市场扩容、以及CDC体系建设强化和新技术布局(如新冠疫苗研发)等多重因素推动下,已进入黄金发展期。优质疫苗公司如康华生物的竞争优势和稀缺性进一步凸显,估值获得强支撑。

狂犬疫苗市场供不应求,行业有望快速发展

狂犬病仍是全球重要的公共卫生威胁,每年导致约6万人死亡。中国狂犬病死亡人数虽有所下降,但潜在漏报率高,疫苗接种是关键防治手段。随着人均可支配收入提升和宠物饲养规模扩大(2019年全国城镇宠物猫狗数量达9915万只),狂犬疫苗潜在需求巨大。2020年上半年,因部分企业停产整改、设备升级及接种旺季,国内狂犬疫苗出现严重短缺,市场供不应求。康华生物作为独家人二倍体细胞狂犬疫苗生产企业,将把握此机遇提升市场份额。

独家人二倍体狂苗技术领先,市占率有望持续提升

康华生物是国内目前唯一的人二倍体细胞狂犬疫苗生产企业,技术领先,产品具有“无引入动物源细胞残留DNA和动物源细胞蛋白”的差异化竞争优势,品牌知名度和认可度高。其批签发数量和覆盖疾控中心数量逐年上升,市场占有率不断提高。2020年新一轮招标中,公司人二倍体细胞狂犬疫苗平均中标价从280元提升至340元,涨幅约21.4%,预示着公司业绩有望大幅提升。

1. 人二倍体细胞狂犬病疫苗龙头,研发行业领先

国内首发人二倍体细胞狂犬病疫苗,技术领先

康华生物成立于2004年,是国内首家自主自产人二倍体细胞狂犬病疫苗的企业。该疫苗采用“100L大体积生物反应器微载体规模化培养、扩增人二倍体细胞技术”,被授予“国家重点新产品”称号,打破了国内狂犬病疫苗沿用动物细胞制备的局限,具有不良反应率低、安全性高、免疫效果好、持续时间长等特点。公司持续加大研发投入,拥有8项在研项目,并计划扩大人二倍体细胞狂犬疫苗产能,从现有300万支/年提升至技改后的500万支/年,并最终通过温江疫苗生产基地建设达到1100万支/年。

业绩持续稳健增长,盈利能力有望持续提升

公司近年来业绩稳健增长,2015-2019年营收年复合增长率为67.14%,归母净利润年复合增长率为99.86%。2020年上半年收入4.55亿元,同比增长68.0%。2019年,人二倍体狂犬病疫苗占总营收的97%,是公司毛利的主要来源,毛利率始终维持在88%-99%的高水平。公司费用管控能力优秀,期间费用率从2015年的60.9%下降至2020年上半年的47.0%。

2. 多因素共振推动疫苗行业进入发展黄金期,优质疫苗公司竞争优势持续凸显

《疫苗法》开启监管大时代,优胜劣汰,剩者为王

《中华人民共和国疫苗管理法》的落地,从立法高度对疫苗全周期实施强监管,推动行业规范健康发展,降低公共安全事件发生几率。该法支持疫苗创新升级,鼓励多联多价等新型疫苗研制,并对急需和创新疫苗优先审评审批。同时,它将加速产业结构优化和优胜劣汰,推动疫苗生产规模化、集约化,利好国内优质规范的龙头企业和创新型疫苗企业。

国产大品种陆续上市,带来行业繁荣新气象

中国疫苗市场总规模持续扩容,预计到2030年将达到1161亿元,2018-2030年复合增长率达10.9%。高价值非免疫规划疫苗具有巨大的放量潜力,如EV71疫苗在2018年批签发量达到3005万剂,货值50.48亿元,渗透率估算达16.2%,显示出高成长性。随着国产13价肺炎疫苗、HPV疫苗等大品种陆续上市,将开启国产疫苗大品种新时代,推动市场进一步加速增长。

CDC的强化以及技术升级,利于行业发展

CDC后续地位有望强化,利于疫苗行业发展

新冠疫情暴露出疾控体系的不足,促使国家加强疾控体系建设。习近平主席强调要将全国疾控体系建设作为根本性建设来抓,加强人才、科研、立法等建设。疾控体系的强化将有助于推动终端疫苗的宣传和接种,提升疫苗渗透率,并促进企业与疾控机构合作研发,从而利于疫苗行业的健康稳健发展。

新冠肺炎疫苗研发备受关注,企业迎来新技术强化机遇

目前国内新冠疫苗研发在灭活、重组基因工程、腺病毒载体、核酸疫苗等5条技术路线同步开展。新冠疫苗研发备受市场关注,为企业提供了新技术布局的良机,有利于相关上市公司增强技术实力,加快新疫苗技术平台的搭建,推动公司长期发展。

3. 国内首家自主自研人二倍体狂犬病疫苗生产企业,产品具有明显优势

狂犬病病死率几乎100%,人用狂犬病疫苗为主要防治手段

狂犬病是一种致死率几乎100%的病毒性传染病,全球每年约6万人死亡,主要由家养狗传播。中国曾是狂犬病高发国家,疫苗接种是关键防治手段。目前中国市场有地鼠肾细胞、鸡胚细胞、人二倍体细胞和Vero细胞培养的纯化疫苗。人用狂犬病疫苗每年批签发总量维持在6000-8000万支,即1200-1600万人份。康华生物的人二倍体细胞狂犬疫苗以其差异化优势,市场前景广阔。

多重因素共同促进,狂苗未来市场空间广大

短期看,多重因素导致2020上半年狂犬疫苗严重短缺

2020年3月以来,全国多地狂犬疫苗出现紧缺。主要原因包括:1)部分企业因设备升级改造和停产整改导致产能减少,2019年两家企业被停止批签发,市场供给收缩;2)新冠疫情影响批签发速度减慢;3)夏季是狂犬疫苗需求大幅增加的旺季。

监管趋向严格,生产成本增加,疫苗中标价上涨

《疫苗管理法》实施后,疫苗生产运输监管趋严,流通“一票制”增加了运输成本。2020年上半年,狂犬疫苗中标价普遍上涨,康华生物人二倍体细胞狂犬疫苗平均中标价从280元提升至340元,涨幅约21.4%。

宠物饲养数量大幅上升,狂犬疫苗潜在需求量大

随着人均可支配收入提升和宠物饲养兴起,2019年全国城镇宠物猫狗数量合计约9915万只,养宠人数达6150万人。宠物数量增加导致被咬伤风险提高,人用狂犬疫苗作为刚性需求,市场成长潜力巨大。

人二倍体细胞狂犬疫苗具有明显优势,市场渗透率有望进一步提升

康华生物的人二倍体细胞狂犬病疫苗(MRC-5细胞)被WHO称为预防狂犬病的黄金标准疫苗,具有无动物源细胞残留致癌风险、免疫原性高、免疫持续时间长等特点。临床研究显示,人二倍体细胞组总不良反应发生率为1.5%,显著低于Vero细胞组的30.5%。自2014年上市以来,除2016年受“山东疫苗事件”影响外,批签发数量逐年上升,2020年上半年批签发179万支,占比5.3%。公司通过加大市场推广和学术推广,市场覆盖率显著提升。目前,康泰生物子公司北京民海的人二倍体细胞狂犬疫苗已完成Ⅲ期临床试验,有望成为第二个上市产品,但康华生物仍具先发优势。

4. 其他产品及在研管线

流脑疫苗

公司ACYW135群脑膜炎球菌多糖疫苗于2011年上市,是另一在售产品,2019年营收占比3%。该疫苗接种对象为2岁以上儿童和成人,安全性高,免疫原性好。公司产品高于欧洲药典标准,价格相对较低,2013-2019年市场占有率为4%-10%。

破伤风疫苗

公司吸附破伤风疫苗目前处于研发阶段,预计2020-2021年申报临床。该产品的成功研发将丰富公司产品线,提高综合竞争力,并有望为未来开发多联疫苗奠定基础。

跻身兽用狂犬疫苗行业,完善狂犬病防治领域战略布局

2020年8月,康华生物收购一曜生物10%股权,获得其新兽药“狂犬病灭活疫苗(PV/BHK-21株)”上市销售后的独家代理销售权。此举将优化公司业务结构,进入兽用狂犬病疫苗市场,完善在狂犬病防治领域的战略布局,增加未来盈利来源。

5. 盈利预测及估值评级

预计康华生物2020/2021/2022年净利润分别为3.70/4.76/5.96亿元,EPS分别为6.17/7.94/9.94元。采用绝对估值法,给予2021年目标价596.55元,首次覆盖给予“增持”评级。

6. 风险提示

主要风险包括:研发进度和结果低于预期;人二倍体狂犬疫苗等产品销售低于预期;政策风险;疫苗公共安全事件风险;以及新冠疫情负面影响超预期。

总结

康华生物作为国内人二倍体细胞狂犬病疫苗的独家生产商,凭借其产品的显著优势和不断扩大的市场份额,在当前狂犬疫苗市场供不应求的背景下,展现出强劲的增长潜力。同时,受益于《疫苗法》带来的行业规范化、国产大品种疫苗的崛起以及新冠疫情推动的公共卫生体系强化和技术升级,整个疫苗行业正处于黄金发展期。康华生物通过产能扩张、研发管线推进以及战略性布局兽用疫苗市场,有望充分把握行业机遇,实现业绩的持续快速增长。尽管面临研发、销售、政策及公共安全事件等风险,但公司凭借其核心竞争力,未来发展值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用