康华生物(300841)

重要事件

2021年5月31日,公司发布公告,收到四川省药品监督管理局颁布的《药品GMP现场检查结果通知书》和变更后的《药品生产许可证》:病毒性疫苗二车间通过药品GMP符合性检查并完成变更。

事件点评

病毒性疫苗二车间技改完成,人二倍狂苗年产能将扩充至500万支/年

人二倍体细胞狂犬疫苗具有高滴度中和抗体、高安全性和保护持续性长等优势,被世界卫生组织称为预防狂犬病的黄金标准疫苗。公司的人二倍体细胞狂犬病疫苗采用国内领先的100L大体积生物反应器微载体规模化培养和扩增人二倍体细胞的技术,为国内独家的人二倍体细胞狂苗。2020年公司冻干人用狂犬病疫苗(人二倍体细胞)批签发量为370.36万支,占比4.71%;目前年产能为300万支,处于供不应求的阶段。随着病毒性二车间技改通过后投产,年产能将增加200万支,即总产能将达500万支/年。且公司仍在持续扩充产能——1)温江疫苗生产基地一期及研发中心建设项目,建设产能为人二倍体细胞狂犬病疫苗年产600万支,目前研发中心主体已完工,处于机电安装阶段。2)康华生物疫苗生产扩建项目,建设产能为人二倍体细胞狂犬病疫苗年产能1000万支,目前处于基础建设阶段。未来随着产能逐步释放,人二倍体狂苗有望持续放量。

重视搭建营销网络和布局技术平台

在中长期研发布局方面,公司以创新为导向,布局重组蛋白VLP疫苗平台、多糖蛋白结合疫苗平台、减毒活疫苗平台、灭活疫苗平台、新型疫苗佐剂平台等技术。并且公司前瞻性布局mRNA技术,2020年参与mRNA企业艾博生物的A轮融资,增资后持股比例为2.34%。目前公司在研项目包括六价诺如病毒疫苗(预计2022年申报临床)、四价鼻喷流感疫苗、轮状病毒基因工程疫苗、白喉基因工程疫苗等。在销售网络方面,公司以直销为主,加强学术推广,逐步推进各地的招投标工作,截止2020年底已经覆盖疾控中心1667个,覆盖接种点3400个。

盈利预测与投资评级

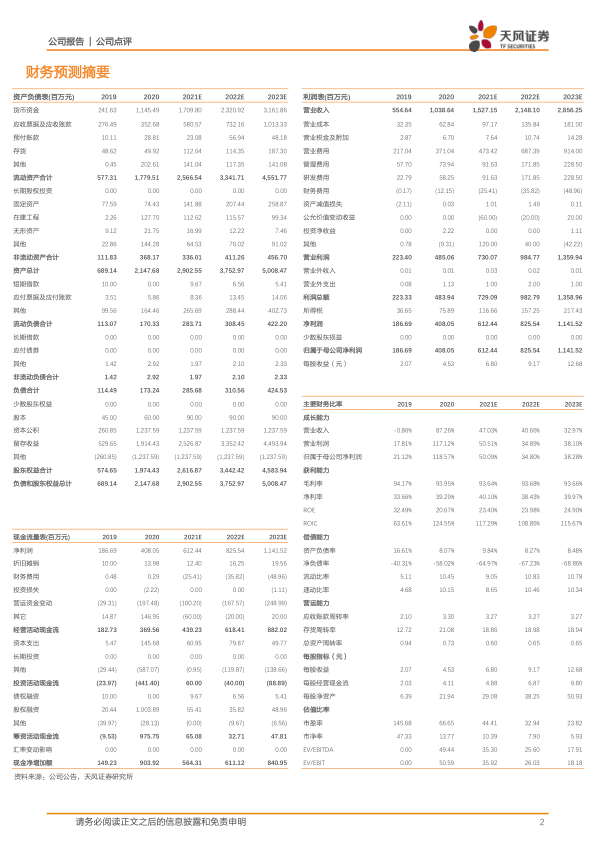

受到新冠疫情的影响,下调2021-2023年预测营业收入为15.27、21.48和28.56亿元(前次2021-2022年为17.23和25.03亿元),同比增长分别为47.03%、40.66%和32.97%;预测归母利润分别为6.12、8.26和11.42亿元(前次2021-2022年为6.56和9.71亿元),对应EPS分别为6.80/9.17/12.68元;维持“买入”评级。

风险提示:人二倍体狂苗等产品销售不及预期;研发进度不及预期;产品结构相对单一所形成的竞争风险;政策及监管风险。

微信扫一扫-立即使用

微信扫一扫-立即使用