康华生物(300841)

投资要点

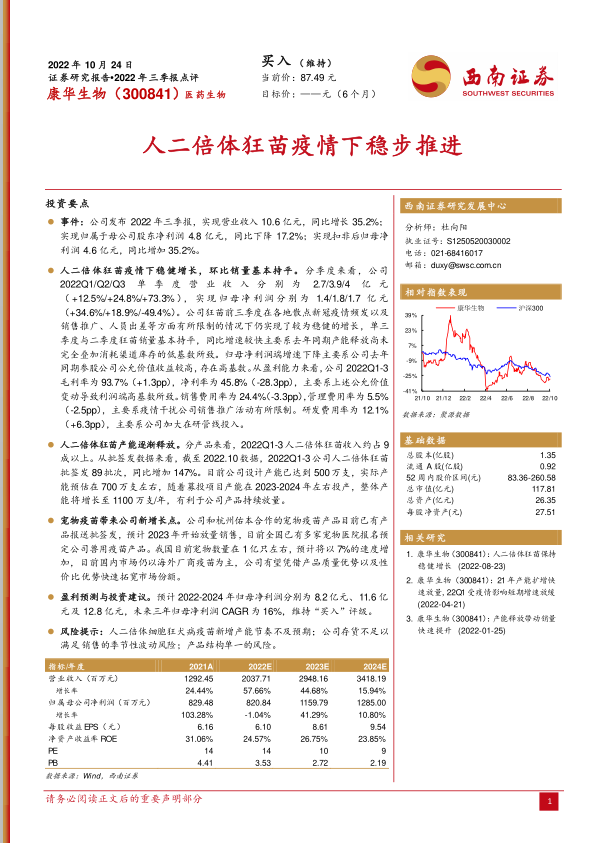

事件:公司发布2022年三季报,实现营业收入10.6亿元,同比增长35.2%;实现归属于母公司股东净利润4.8亿元,同比下降17.2%;实现扣非后归母净利润4.6亿元,同比增加35.2%。

人二倍体狂苗疫情下稳健增长,环比销量基本持平。分季度来看,公司2022Q1/Q2/Q3单季度营业收入分别为2.7/3.9/4亿元(+12.5%/+24.8%/+73.3%),实现归母净利润分别为1.4/1.8/1.7亿元(+34.6%/+18.9%/-49.4%)。公司狂苗前三季度在各地散点新冠疫情频发以及销售推广、人员出差等方面有所限制的情况下仍实现了较为稳健的增长,单三季度与二季度狂苗销量基本持平,同比增速较快主要系去年同期产能释放尚未完全叠加消耗渠道库存的低基数所致。归母净利润端增速下降主要系公司去年同期参股公司公允价值收益较高,存在高基数。从盈利能力来看,公司2022Q1-3毛利率为93.7%(+1.3pp),净利率为45.8%(-28.3pp),主要系上述公允价值变动导致利润端高基数所致。销售费用率为24.4%(-3.3pp),管理费用率为5.5%(-2.5pp),主要系疫情干扰公司销售推广活动有所限制。研发费用率为12.1%(+6.3pp),主要系公司加大在研管线投入。

人二倍体狂苗产能逐渐释放。分产品来看,2022Q1-3人二倍体狂苗收入约占9成以上。从批签发数据来看,截至2022.10数据,2022Q1-3公司人二倍体狂苗批签发89批次,同比增加147%。目前公司设计产能已达到500万支,实际产能预估在700万支左右,随着募投项目产能在2023-2024年左右投产,整体产能将增长至1100万支/年,有利于公司产品持续放量。

宠物疫苗带来公司新增长点。公司和杭州佑本合作的宠物疫苗产品目前已有产品报送批签发,预计2023年开始放量销售,目前全国已有多家宠物医院报名预定公司兽用疫苗产品。我国目前宠物数量在1亿只左右,预计将以7%的速度增加,目前国内市场仍以海外厂商疫苗为主,公司有望凭借产品质量优势以及性价比优势快速拓宽市场份额。

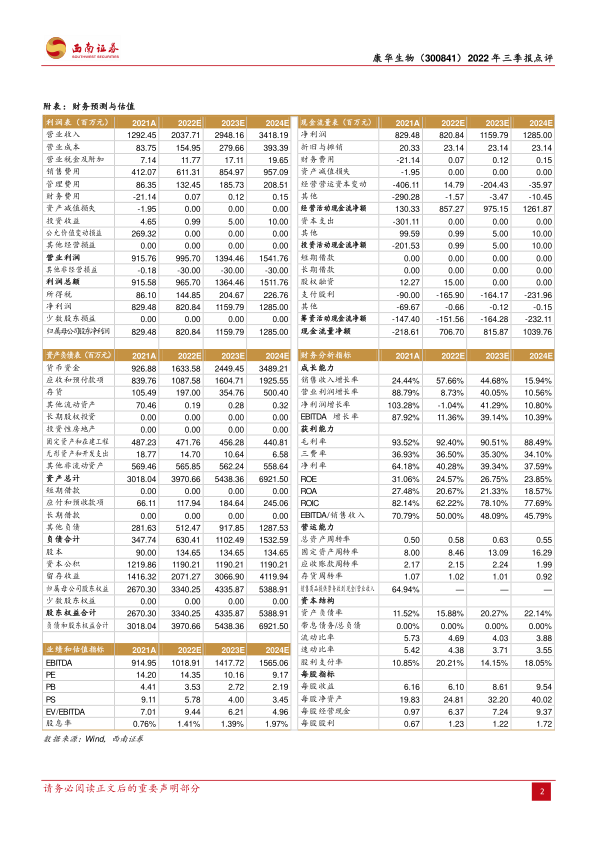

盈利预测与投资建议。预计2022-2024年归母净利润分别为8.2亿元、11.6亿元及12.8亿元,未来三年归母净利润CAGR为16%,维持“买入”评级。

风险提示:人二倍体细胞狂犬病疫苗新增产能节奏不及预期;公司存货不足以满足销售的季节性波动风险;产品结构单一的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用