康华生物(300841)

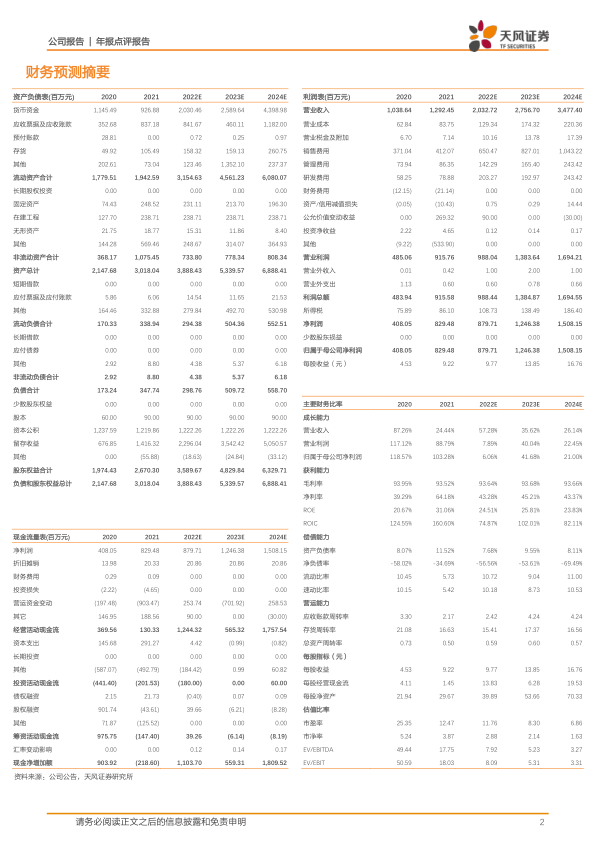

事件:2022年4月21日公司发布2021年和2022年一季度业绩报告:2021年全年公司实现营业收入12.92亿元,同比增长24.44%;归母净利润为8.30亿元,同比增长103.28%;扣非归母净利润为5.55亿元,同比增长37.80%。2022年一季度公司实现收入2.67亿元,同比增长12.48%;归母净利润为1.35亿元,同比增长34.60%。

2021年和2022年Q1业绩符合预期,人二倍狂苗产能逐步释放

2021年公司实现收入12.92亿元,其中人二倍体狂苗收入为12.65亿元,同比增长26.48%,人二倍体狂苗批签发量为479.50万支,同比增长29.47%,我们认为主要由于受到新冠疫情影响批签发量较少。目前人二倍体狂苗仍是供不应求的状态,公司二车间技改完成,2021年6月初开始投产使用,年产能将增加200万支,即总产能将达500万支/年。公司仍在持续扩充产能,康华生物疫苗生产扩建项目,建设产能为人二倍体细胞狂犬病疫苗年产能600万支,目前处于基础建设阶段。2022年随着产能逐步释放,公司人二倍体狂苗有望持续放量。

注重研发创新,布局mRNA技术平台

2021年公司研发投入7887.55万元,同比增长35.40%,以创新为导向,布局重组蛋白VLP疫苗平台、多糖蛋白结合疫苗平台、新型疫苗佐剂平台等技术。公司预计2022-2023年有3款在研疫苗申报临床试验,包括六价诺如病毒疫苗、ACYW135群脑膜炎球菌结合疫苗和四价鼻喷流感疫苗。公司推进mRNA疫苗技术平台建立,目前与信然博创基于mRNA技术平台研究开发带状疱疹疫苗、肺结核疫苗和狂犬疫苗达成合作

拓展宠物疫苗板块,已覆盖3000家宠物医院

公司全资子公司康华动保获得杭州佑本的宠物狂犬病灭活疫苗在中国大陆、中国澳门、中国香港和中国台湾地区政府采购和宠物医院线上线下全渠道的经销权。康华动保发起《希利斯守护计划》,截至2022年1月希利斯计划招募突破3000家宠物医院。2022年1月22日宠物狂犬病灭活疫苗开始发货,并且康华动保与新瑞鹏宠物医疗集团签订《供应商集采合作协议》,预计2022年宠物疫苗板块开始为公司贡献收入。

盈利预测与投资评级:公司为二倍体细胞狂犬病疫苗独家供应的企业,2022年新冠疫情散点爆发,由于疫情或影响销售,将2022-2023年收入由21.48、28.56下调为20.33、27.57亿元,预计2024年收入为34.77亿元,预计2022-2024年归母净利润分别为8.80、12.46和15.08亿元,当前股价对应2022-2024年的PE分别为11.76、8.30和6.86,维持“买入”评级。

风险提示:人二倍体狂苗等产品销售不及预期;研发进度不及预期;产品结构相对单一所形成的竞争风险;政策及监管风险。

微信扫一扫-立即使用

微信扫一扫-立即使用