康华生物(300841)

事件

8月22日,公司发布2022半年报业绩公告,公告显示2022年上半年,公司实现营业收入6.6亿元,同比+17.53%;扣非归母净利润3亿元,同比+23.6%。

事件点评

主营收入稳定增长,研发投入大幅增加。

受益于主营产品人二倍体狂苗及四价流脑多糖疫苗销量增加、销售价格提升,公司业绩同步稳定增长。此外,上半年公司研发投入6819万元,同比增长98.05%。

分季度看,Q2公司营业收入3.9亿元,同比+22%,净利润1.9亿元,同比+19%。Q2净利润增速环比下降,据分析可能是研发费用大幅增加(4718万元,同比+167%)所致。

疫情影响下,产品销售工作稳步推进

上半年,公司人二倍体狂苗共实现批签发389.77万支,同比+151.11%,接近公司2021年全年销量。根据收入情况估算,公司上半年实际销售约220万支。受疫情影响,公司一季度实际销售量约95万支,销售收入增速不高(+12.48%),系上海、深圳、西安、苏州等地封控,影响了物流配送,使得订单无法送达疾控仓库,从而无法确认收入。应对物流问题,公司的解决方案是增加和国药物流的合作力度,同时优化各地的分仓安排;二季度实际销售量约130万支,收入端同比增速回升(同比+22%),二季度销售工作依旧受到管控对推广工作限制的影响,同时封控区人员流动少可能减少了病患。

人二倍体狂苗竞争格局良好,未来深入推广+产能释放持续拉动业绩高增长

国内狂苗市场规模稳定在约8000万支/年,其中人二倍体细胞狂苗市占率较低(当前市占率不到5%),但未来有望逐年上升,我们预计公司的人二倍体狂苗在2025年销售额有望超过30亿元:1)从市场空间角度看,未来3~5年,人二倍体细胞狂苗将持续在替代Vero细胞狂苗以及创造增量市场两个方向共同获得销量高增速:人二倍体细胞狂苗相比于传统狂犬疫苗具有差异化优势,且目前市占率相对较低,因此有望通过替代Vero细胞提高销量;且宠物数量增长拉动人用狂犬疫苗整体市场空间不断扩大。2)从竞争格局角度看,人二倍体细胞狂苗的工艺技术以及技术壁垒减少了潜在竞争对手,目前除康华的产品获批上市销售外,仅有康泰生物的冻干人二倍体细胞狂苗正在审评审批,或将于2022年年底/2023年年初上市销售;另有成大生物、成都所、智飞生物的研发处于临床三期。3)从产能角度看,产能逐步释放支撑公司业绩进一步增长。公司病毒性疫苗二车间投产后冻干人二倍体细胞狂苗环评产能达到500万剂/年。2023年募投项目或将新增年产能600万支,总产能达1100万支。

通过子公司康华动保领先开启宠物疫苗国产替代征程,有望在未来3~5年贡献业绩增速

国内宠物疫苗处于发展初期、渗透率低、市场增速快、受政策支持,且公司产品具有差异化优势,因此公司布局宠物疫苗市场有望获得收入新增量。我们预计2025年公司宠物疫苗产品销售额或可接近3亿元:1)国内宠物疫苗行业现状:在单身经济、居民收入增加和资本的共同推动下,我国宠物消费市场规模快速增长,我们估算当前的每年狂犬疫苗增量市场约23亿元。在这样体量的宠物疫苗市场中,进口疫苗占比高达九成;2)政策支持宠物疫苗接种:2021版新修订《中华人民共和国动物防疫法》规定犬只定期免疫接种狂犬病疫苗。3)康华动保代理产品具有差异化优势:代理疫苗相比进口产品有经过层析、注射痛感轻等优势。

研发工作持续推进

公司布局多个创新疫苗平台,持续推进与中国科学院、香港大学、四川大学、天津医科大学、药明生物、和元生物的合作,开展六价诺如病毒疫苗(已进完成临床前研究)、ACYW135群脑膜炎球菌结合疫苗、四价鼻喷流感疫苗等新疫苗的研发。公司与信然博创达成合作,推动建立mRNA疫苗技术平台;通过康华动保获得杭州佑本宠物狂犬病灭活疫苗总经销商。此外,公司还计划未来通过BD进入动物药品、动物诊断试剂等赛道。

投资建议

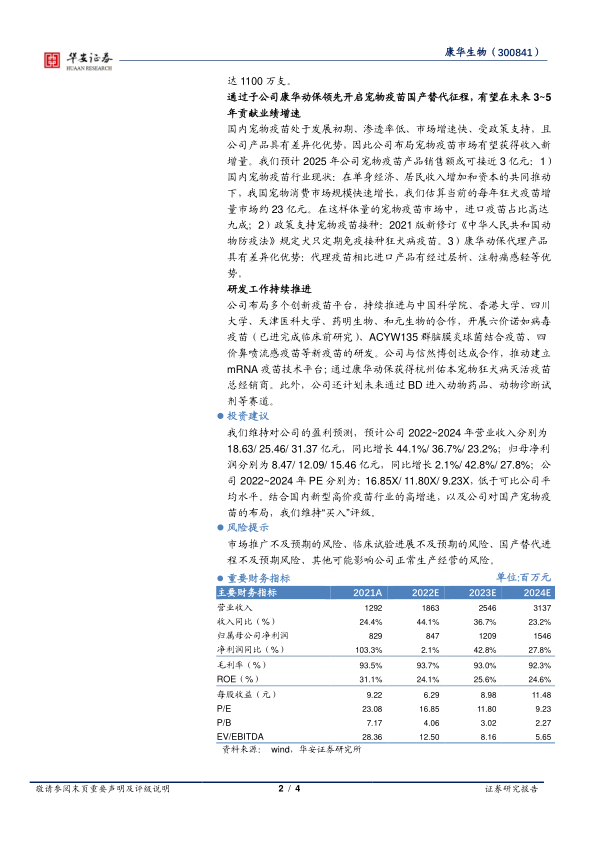

我们维持对公司的盈利预测,预计公司2022~2024年营业收入分别为18.63/25.46/31.37亿元,同比增长44.1%/36.7%/23.2%;归母净利润分别为8.47/12.09/15.46亿元,同比增长2.1%/42.8%/27.8%;公司2022~2024年PE分别为:16.85X/11.80X/9.23X,低于可比公司平均水平。结合国内新型高价疫苗行业的高增速,以及公司对国产宠物疫苗的布局,我们维持“买入”评级。

风险提示

市场推广不及预期的风险、临床试验进展不及预期的风险、国产替代进程不及预期风险、其他可能影响公司正常生产经营的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用