康华生物(300841)

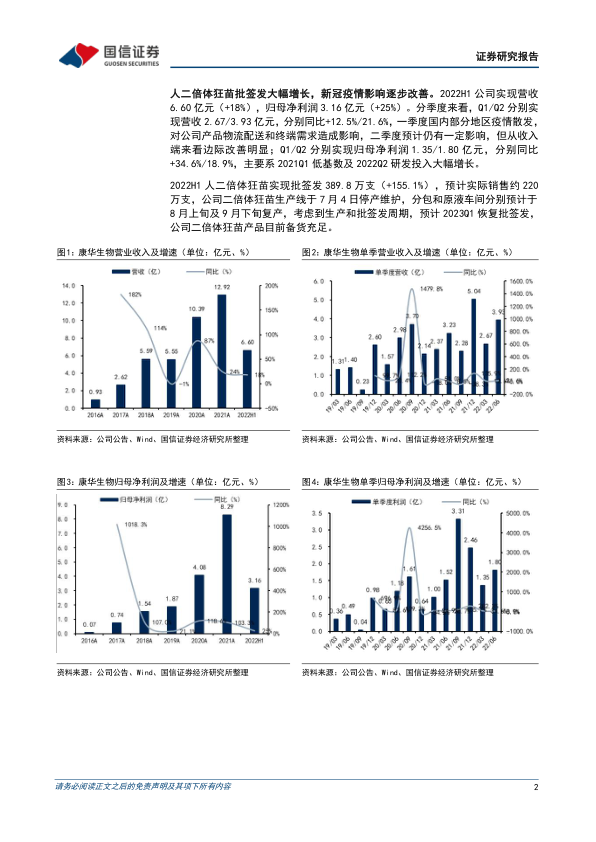

人二倍体狂苗批签发大幅增长,新冠疫情影响逐步改善。2022H1公司实现营收6.60亿元(+18%),归母净利润3.16亿元(+25%)。分季度来看,Q1/Q2分别实现营收2.67/3.93亿元,分别同比+12.5%/21.6%,一季度国内部分地区疫情散发,对公司产品物流配送和终端需求造成影响,二季度预计仍有一定影响,但从收入端来看边际改善明显;Q1/Q2分别实现归母净利润1.35/1.80亿元,分别同比+34.6%/18.9%,主要系2021Q1低基数及2022Q2研发投入大幅增长。

2022H1人二倍体狂苗实现批签发389.8万支(+155.1%),预计实际销售约220万支,公司二倍体狂苗生产线于7月4日停产维护,分包和原液车间分别预计于8月上旬及9月下旬复产,考虑到生产和批签发周期,预计2023Q1恢复批签发,公司二倍体狂苗产品目前备货充足,夏季犬伤高发是狂犬病疫苗销售旺季,Q3及全年业绩值得期待。

销售、管理费用率改善,研发加大投入。2022H1公司销售毛利率93.9%(+1.7pct)、销售净利率47.8%(+2.8pct),较上年同期稳中有升。销售费用率23.2%(-4.3pct)、管理费用率6.0%(-1.8pct)、研发费用率10.3%(+4.2pct)、财务费用率-1.2%(+0.9pct),其中销售和管理费用率改善,研发费用率大幅增长。

动保业务持续推进。子公司康华动保,通过代理销售动物用狂犬病疫苗布局宠物疫苗市场,上半年招募合作宠物医院4300多家,主营产品宠物精制狂犬病疫苗在多地相继投入使用。“2030消除狂犬病”战略以及新《动物防疫法》实施背景下,动保业务有望乘宠物经济热潮,开启第二增长曲线。风险提示:产能建设不达预期的风险,市场竞争导致产品降价的风险,新冠疫情发生重大变化的风险等。

投资建议:康华生物是国内二倍体狂苗领军企业,在生产工艺、临床数据积累、学术推广和消费者教育以及终端覆盖等方面具有先发优势,2022H1二车间新产能充分释放,产品批签发大幅增长,国内疫情影响逐步改善。维持对公司的盈利预测,预计公司2022-2024年净利润分别为8.51/13.11/15.04亿元,EPS分别为6.32/9.74/11.17元,对应目前股价PE分别为17/11/10x,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用