昊海生科(688366)

事件:

8月17日,公司发布2023年中报,2023上半年实现营业收入13.13亿元,同比增长35.66%,归母净利润2.05亿元,同比增长188.94%,扣非归母净利润1.88亿元,同比增长253.05%。2023年二季度单季实现收入7.02亿元,同比增长41.99%,归母净利润1.24亿元,同比增长1129.67%,扣非归母净利润1.16亿元,同比增长2072.58%。

点评:

持续加大研发投入,积极拓宽营销渠道

2023H1公司毛利率71.06%,同比提升1.20个百分点,期间费用率52.56%,同比下降5.54个百分点,其中销售费用率32.06%,同比下降0.33个百分点,管理费用率15.14%,同比下降7.12个百分点,研发费用率7.72%,同比下降0.20个百分点,财务费用率-2.36%,同比提升2.11个百分点,经营性现金流同比提升147.44%。2023H1,公司加大研发投入,研发费用较上年同期增长2468万元。

公司眼科产品收入快速增长,人工晶状体产业链布局初步完成

2023年上半年,公司眼科产品实现主营业务收入4.81亿元,同比增长34.98%。白内障产品线共实现营业收入2.60亿元,同比增长55.20%,其中,人工晶状体产品线营业收入2.04亿元,同比增长58.15%;眼科粘弹剂产品线营业收入0.56亿元,同比增长45.36%。近视防控与屈光矫正产品线共实现营业收入2.06亿元,同比增长16.36%。截至2023年上半年,公司初步完成人工晶状体产业链的全面布局,实现了从原材料到下游销售渠道的全覆盖。2023年6月,公司创新疏水模注非球面人工晶状体产品在国内获批注册上市,且多项创新产品陆续获批开展临床试验。

医美产品矩阵覆盖全面,玻尿酸产品升级稳步推进

2023年上半年,公司医美与创面护理产品营业收入4.85亿元,同比增长47.49%,已形成覆盖玻尿酸真皮填充剂、表皮修复基因工程制剂、射频及激光设备四大品类的业务矩阵。其中玻尿酸产品实现销售收入2.56亿元,同比增长114.35%。公司第三代玻尿酸产品“海魅”获得市场普遍认可,已进入快速放量阶段,截至2023年上半年,“海魅”实现销售收入超1.15亿元,同比增长377.37%。第四代有机交联玻尿酸产品已完成国内临床试验,进入注册申报阶段;水光注射剂产品已开展临床试验;无痛交联注射用交联透明质酸钠凝胶产品正处于注册检验阶段,丰富的在研产品储备有望为公司进一步开拓医美市场。

骨科及外科产品收入稳定增长,科研创新成果转化成绩优异。

2023H1公司骨科产品营业收入2.32亿元,同比增长29.74%;防粘连及止血产品营业收入0.91亿元,同比增长7.87%,其中医用透明质酸钠凝胶产品营业收入0.45亿元,同比增长11.79%,胶原蛋白海绵营业收入0.11亿元,同比增长31.40%。2023年上半年,医用几丁糖(关节腔内注射用)产品销量增长迅速,收入同比增长达60.77%,进一步巩固了公司在国内骨关节腔注射产品领域的领先地位。2023H1公司持续加大研发投入,重点扩充眼科和医美创新产品线,新增知识产权申请14个,获得新增知识产权32个,研发费用较上年同期增加2468万元,同比增长32.17%。

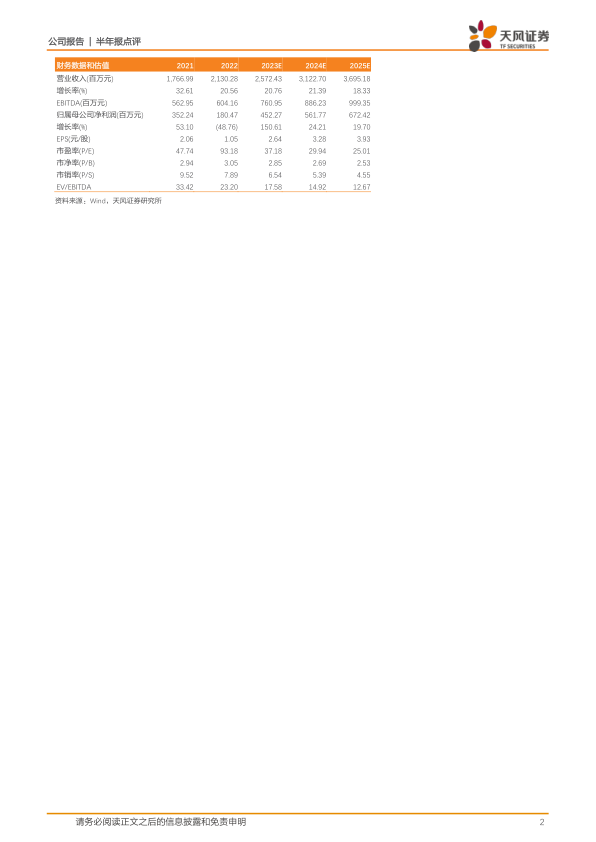

盈利预测:我们预计公司2023-2025年营业收入分别为25.72/31.23/36.95亿元,归母净利润分别为4.52/5.62/6.72亿元,维持“买入”评级。

风险提示:核心技术水平落后、产品质量和安全问题、市场竞争加剧、行业政策导致成本增加的风险

微信扫一扫-立即使用

微信扫一扫-立即使用