昊海生科(688366)

事件:

4月29日,公司发布2024年一季度报告,第一季度实现营业收入6.46亿元,同比增长5.68%;实现归母净利润9754.15万元,同比增长20.16%;实现扣非归母净利润9521.79万元,同比增长33.05%。

点评:

玻尿酸销售延续良好势头,眼科新产品获批

2024年Q1,公司实现扣非归母净利润9521.79万元,同比增长33.05%,主要原因为:1)公司高毛利的玻尿酸产品延续了良好的销售势头,出货量持续攀升给公司带来整体的毛利及税前利润的增长;2)2024年Q1公司收到的政府补助较上年同期减少较多,非经常性净收益较上年同期下降75.83%。眼科业务方面,公司人工泪液产品“玻璃酸钠滴眼液”于2024年3月获批,进一步丰富公司产品组合应用场景,未来有望扩大公司市场营销的协同效应。

产品申报有序开展,研发管线稳步推进

2024年Q1公司毛利率为69.21%,同比下降2.28pct;净利率为14.32%,同比基本持平。2024年Q1公司销售费用率为30.86%,同比下降1.92pct;管理费用率为12.77%,同比下降2.55pct;研发费用率为10.05%,同比提升1.28pct。2024年Q1,公司各研发管线顺利推进,公司疏水模注散光矫正非球面人工晶状体产品完成临床试验并于2024年2月进入注册申报阶段;创新眼内填充用生物凝胶产品于2024年1月顺利完成临床试验,进入注册申报阶段;高透氧巩膜镜产品于2024年2月完成注册检验、进入临床试验申报阶段;医用交联几丁糖凝胶产品于2024年2月进入临床试验阶段。持续丰富公司产品线,为公司未来长期稳定的业绩增长奠定基础。

实施高比例分红,股份回购有序推进

3月8日,公司发布“2023年度利润分配及资本公积金转增股本方案公告”,综合考虑投资者回报需求和公司长远发展,公司拟面向全体股东,每10股派发现金红利10.00元(含税),同时以资本公积金向全体股东每10股转增4股。2024年Q1,公司继续开展股份回购,截至2024年3月31日,公司已累计回购A股股份134.68万股,占公司总股本0.80%。

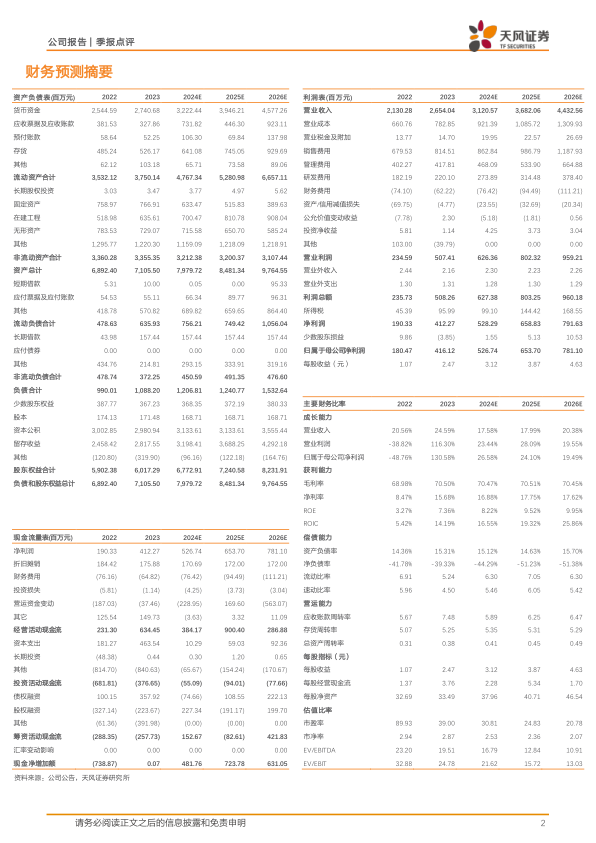

盈利预测:我们预计公司2024-2026年营业收入分别为31.21/36.82/44.33亿元(2024/2025/2026前值分别为25.72/31.23/36.95亿元),归母净利润分别为5.27/6.54/7.81亿元(2024/2025/2026前值分别为4.36/5.57/6.65亿元),上调原因为医美产品销售延续增长。维持“买入”评级。

风险提示:新产品市场接受程度未达预期、产品质量和安全问题、市场竞争加剧、行业政策导致成本增加的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用