中心思想

产能释放与业务转型驱动业绩高增长

同和药业作为高端特色原料药领域的领先企业,正迎来其“二次成长”的关键时期。公司凭借其高质量、高壁垒的原料药产品组合,以及在欧盟、北美、日本和韩国等规范市场的深厚积累,奠定了坚实的市场基础。短期内,新产能的逐步释放、技术改造的完成、上游成本传导的改善以及替格瑞洛等新产品的放量,将迅速修复并提升公司业绩。长期来看,公司积极抓住重磅专利药到期带来的“专利悬崖”机遇,通过快速仿制能力和丰富的产品储备,持续推出高毛利新品种。同时,CDMO(合同研发生产组织)业务的爆发式增长,依托公司强大的研发实力和GMP生产能力,正成为公司未来业绩增长的重要弹性来源和支柱。预计2021-2023年归母净利润将实现显著增长,公司首次获得“买入”评级。

高质量管理体系与前瞻性布局构筑核心竞争力

公司以严格的质量管理体系和前瞻性的市场布局,构筑了其核心竞争力。主要原料药品种均持有DMF文件,并通过NMPA、US-FDA、PMDA、MFDS和德国等多个官方机构的GMP检查,确保了产品的高品质和市场准入。在产品策略上,公司精准把握专利药到期带来的市场空白,提前布局利伐沙班、阿哌沙班等多个重磅产品,并辅以持续的产能扩建(一厂区技改、二厂区新建),以保障新产品的快速放量。CDMO业务的成功转型,则进一步拓宽了公司的服务范围和盈利模式,与全球前20的原研药企建立合作,订单充足,技术领先,为公司提供了高弹性、高毛利的收入来源。

主要内容

高端原料药市场深耕,业绩稳健增长

同和药业自2004年成立并于2017年上市以来,专注于特色化学原料药和医药中间体的研发、生产与销售。公司产品线涵盖抗癫痫、抗溃疡、解热镇痛、抗高血压、抗抑郁、抗病毒、抗血栓等多个治疗领域。截至2020年底,公司拥有超过500只反应釜,总体积逾300万立升,具备领先的产能和产品质量。

公司以高端市场为起点,长期深耕欧盟、北美、日本及韩国等规范市场。2013-2019年间,公司主营业务出口收入占比超过85%,其中来自主要规范市场的销售收入占比超过60%。公司对质量管理要求极为严格,主要原料药品种均具备DMF文件和ICH相关文件,并通过多国官方GMP检查,每年接待数十次官方和客户质量审计。这种高标准的质量体系为公司赢得了国际大客户的长期合作,并使其成为国内少数能在欧美日韩市场实现大规模均衡销售的企业。

财务数据显示,公司营业收入从2016年的2.50亿元增长至2020年的4.35亿元,年复合增长率达14.85%。2021年前三季度收入达到4.28亿元,同比增长26.13%,显示出稳健的增长态势。然而,2021年前三季度归母净利润为0.67亿元,同比增长10.00%,增速有所放缓,主要受毛利率下降影响(同比下降4.52pct至30.16%)。毛利率下降的原因包括加巴喷丁等产品技改导致开工率降低、上游原材料大幅涨价、多地区限电、出口运费增加以及汇率波动。报告预计2021年第四季度业绩有望改善,随着大宗原材料价格回落、海运费用和汇率趋稳、限电结束以及公司生产工艺技改完成,毛利率有望回升,替格瑞洛等新品放量和CDMO业务爆发也将提供高毛利收入。

从资产利用效率来看,公司固定资产周转率自2018年起略有下滑,主要系产能扩建初期利用率不高。随着新建产能逐步成熟,资产利用效率和盈利指标(ROE、毛利率、净利率)有望进一步优化。公司2021年前三季度资本性支出达3.35亿元,超过2020年全年投入,在建工程金额持续提升,预示着未来收入规模的进一步增长。

专利悬崖与产能扩张共促原料药业务腾飞

存量品种稳固基本盘,新品种蓄势待发

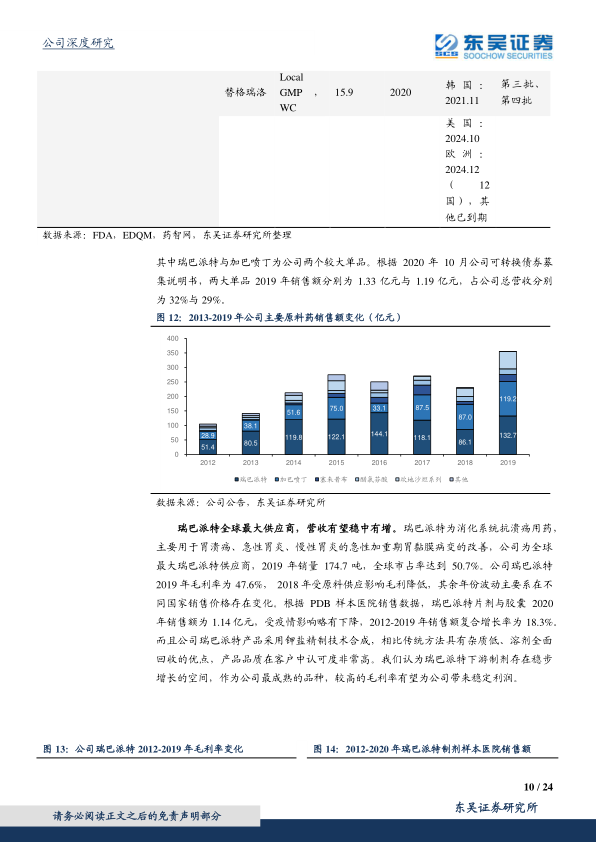

截至2021年中报,同和药业拥有7个现有老品种原料药,17个基本完成研发工作的品种,以及约30个实验室储备品种。在售品种主要包括10种原料药及沙坦类等中间体。其中,瑞巴派特和加巴喷丁是公司两大单品,2019年销售额分别为1.33亿元和1.19亿元,分别占总营收的32%和29%。

瑞巴派特作为消化系统抗溃疡用药,公司是全球最大的供应商,2019年销量174.7吨,全球市占率达50.7%。2019年毛利率为47.6%。根据PDB样本医院数据,瑞巴派特制剂2020年销售额为1.14亿元,2012-2019年复合增长率为18.3%。公司采用钾盐精制技术,产品品质高,预计下游制剂市场稳步增长将为公司带来稳定利润。

加巴喷丁主要用于癫痫和神经病理性疼痛治疗,原研厂家辉瑞,2000年销售峰值达28亿美元,专利于2010年过期。2019年样本医院制剂销售额为5242万元,2012-2019年复合增长率为15.2%。公司2019年销量433吨,全球市占率约10.9%,预计2022年产量有望达到1000吨,市占率提升至17%。2019年毛利率因IPO募投项目投产初期利用率低而降至5.4%,但随着工艺技改完成,预计2021年后毛利率有望恢复到20%-30%的正常水平,2022年销量有望突破1000吨,实现毛利和营收双重提升。

塞来昔布用于骨关节炎和强直性脊柱炎等,2013年销售峰值达29.2亿美元,中国和美国专利分别于2014/2015年过期。2019年样本医院药品销量2.51亿元,同比增长10.5%。公司2019年原料药销量49.5吨,占全球份额11.32%,处于行业第一梯队。2020年7月通过CDE审批,并纳入第三批国家集采,主要客户石药集团欧意药业和青岛百洋制药中标,预计将为公司带来超过38.3吨的增量,对应销售额1187-1837万元。公司已将塞来昔布产能从150t/a扩至200t/a,预计2023年可达满产,2022年销量有望超过150吨,成长空间巨大。

其他新品种如替格瑞洛,于2021年3月通过CDE审批,6月通过GMP检查,极大利好国内市场拓展。替格瑞洛是心血管领域的重磅产品,原研厂家阿斯利康,2019年全球销售额109亿元,国内公立医院2019年市场销量15.15亿元,过去5年复合增长率高达65.3%,预计2021-2026年仍能保持30%左右的年复合增速。公司年产10吨替格瑞洛产线预计2022/2023/2024年将分别贡献6394/8956/9814万元营收。替格瑞洛、塞来昔布、文拉法辛三个品种2021年前三季度销售额已占总营收的30%以上。利伐沙班、加巴喷丁、米拉贝隆、非布司他、维格列汀等5个新品种已进入发补阶段。

专利悬崖与产能释放奠定成长基调

全球药品市场正面临“专利悬崖”的机遇,2013-2030年间共有1666个化合物专利到期,其中2020-2024年间到期风险专利药市场规模合计达1590亿美元,这将持续推动API需求增长。同和药业凭借前瞻性布局,通过充分调研和管理层经验,基本早于下游客户立项,抢占先发优势。公司在研品种多为专利断崖后的大品种,如利伐沙班,原研厂家拜耳,2020年销售额达45.15亿欧元,全球峰值销售额曾达约75亿美元。中国样本医院2020年销售额9.98亿元,2012-2020年复合增长率高达30.9%,仍处于放量阶段。公司有望凭借高端规范市场经验和产品质量,快速抢占专利悬崖下的原料药增量市场。

产能扩建是公司实现快速增长的重要保障。2017年IPO募投项目建设的一厂区(年产800吨加巴喷丁、150吨塞来昔布等),于2019年3月完成,总产能达1645吨/年。2020年,公司对一厂区进行技改,将部分专用车间改为多功能车间,满产情况下可支持8亿元营收,主要用于生产成熟品种,提升加巴喷丁、塞来昔布等品种的产能利用率。

2020年,公司发行可转债募集3.6亿元用于建设二厂区,包括年产100吨7-甲氧基萘满酮、30吨利伐沙班等原料药及20亿片(粒)口服固体制剂项目。二厂区将分三期进行,其中一期四个合成车间及配套基础设施已完成,预计2022年4月可试生产,2022年底转固。二厂区主要用于生产公司新品种及拓展CDMO业务,其中替格瑞洛、米拉贝隆、维格列汀、7-甲氧基萘满酮等四个品种预计2022-2024年可分别贡献2.1、2.9、3.4亿元营收。二厂区完全投产后可支持20亿元收入。

CDMO业务成功转型,未来业绩新支柱

研发实力与GMP体系赋能CDMO业务

同和药业积极布局CDMO/CMO业务,为客户提供从临床前、临床到商业化的全流程服务。公司客户包括全球前20的原研药企,并已与多个客户达成合作。2021年前三季度,CMO/CDMO项目销售额同比增长66.8%,增速快于原料药和中间体业务。

公司强大的研发能力是开拓CDMO业务的重要保证。研发费用从2014年的940万元增长至2020年的3530万元。截至2021半年报,公司研发人员超过300人,占总人数的30%以上,覆盖市场专利追踪、先进技术研究、新工艺研发、放大生产、工艺优化、质量检测、DMF文件编写、国内外注册认证等医药制造全链条。公司在微通道反应、酶催化反应、光催化反应、连续加氢反应、粉体输送技术、连续化自动化生产等方面均有较高程度应用。截至2021年12月,公司拥有18项国内发明专利和1项欧洲发明专利,形成了具备全球竞争力的高纯度产品研发生产能力。

公司拥有全面的cGMP质量体系,并获得国际国内广泛认可。公司先后通过了13次中国NMPA、4次美国FDA、2次欧盟EDQM、5次日本PMDA、3次韩国MFDS等多个国家的官方药政检查。6个产品在欧盟、2个产品在美国、3个产品在日本、6个产品在韩国、3个产品在中国等国家完成主文件注册并通过药政当局的现场GMP检查。这些高标准的质量管理体系为公司承接CDMO订单提供了坚实保障。

产能瓶颈突破,CDMO业务迎来快速增长

此前,产能受限是公司CDMO业务发展相对缓慢的主要原因。随着一厂区技改完成以及二厂区产能逐步落地,公司产能瓶颈得以突破,CDMO业务有望迎来快速增长。

一厂区IPO募投项目已于2021年开始发挥效力,预计2022年可实现生产达峰。二厂区占地面积366亩,是一厂区的3倍,计划建成7个合成车间。一期项目预计2022年初开始试生产,2023年初正式投产,重点品种包括替格瑞洛、米拉贝隆、维格列汀、7-甲氧基萘满酮等,同时中试车间能力将较一厂区扩大10倍。二期项目预计2022年上半年开始兴建,有望2024年投产使用,将覆盖除一期以外的其他新品种及CMO/CDMO项目。

随着2021年下半年部分项目的逐步放量,以及公司一厂区产能的提升、二厂区一期的建成,公司接受新项目的能力进一步增强。预计2022年CMO/CDMO项目收入将超过1亿元。长期来看,在突破产能瓶颈后,公司将积极整合研发资源,扩大CMO/CDMO业务,利用多年积累的高纯度产品开发能力,提供低成本高品质的解决方案,并与头部原研公司和仿制药公司进行更多项目合作,推动CDMO业务进入快速增长期,成为公司业绩的重要支柱。

盈利预测与投资评级

基于新产品获批放量、CDMO业务进入成长期以及技术改造提升毛利率等核心逻辑,报告预计同和药业未来两年营业收入将保持35%以上的高增速。

具体预测如下:

- 传统原料药及中间体业务:瑞巴派特随着扩产有望恢复正增长;加巴喷丁在完成新工艺变更和产能放量后,预计2022年将迎来爆发增长,毛利率有望较2019年恢复15-20pct;坎地沙坦酯系列2022年有望因涨价短期增长,但受限于产能后续保持平稳;塞来昔布和醋氯芬酸产品线在CDE审批和集采中标推动下,2022年有望快速增长;盐酸文拉法辛扩产后将为2022年提供高毛利收入。

- 新品种和CDMO业务:公司布局的17个原料药新品种,随着维格列汀、利伐沙班、非布司他等专利过期,将迎来收获期。二厂区新建产能预计2023年初投产并快速放量,预计2026年后新品种收入有望超过7个老品种。替格瑞洛在2021年获批后,国内市场将快速放量,二区扩产目标产能30吨,将成为重要产品。CDMO业务以创新药为主,客户为全球TOP20原研厂家,订单良好,短期增量来自三个老品种中间体的快速放量。

报告预计2021-2023年归母净利润分别为0.88亿元、1.51亿元和2.61亿元,增速分别为26.1%、70.5%和73.3%。对应的P/E估值分别为58X、34X和20X。与可比公司(天宇股份、司太立、普洛药业、美诺华、奥翔药业、九洲药业)相比,公司2022年PE估值34倍,低于行业平均的35倍。

鉴于公司原料药新品种即将放量、CDMO业务进入爆发期,报告首次覆盖并给予“买入”评级。

风险提示:环保政策收紧;成本向下游传导不及预期;新产品审批和放量不及预期;CDMO业务不及预期(研发失败风险);汇兑损益风险。

总结

同和药业正处于其发展的关键转折点,通过产能扩张、技术升级和业务转型,有望实现业绩的“二次成长”。公司凭借其在高端特色原料药市场的深厚积累和严格的质量管理体系,成功抓住了全球专利药到期带来的市场机遇,并通过前瞻性布局和持续研发,不断推出高毛利新品种。同时,CDMO业务的快速发展,依托公司强大的研发实力和逐步释放的产能,正成为公司未来业绩增长的重要驱动力。报告预计公司未来三年归母净利润将实现高速增长,且估值具备吸引力,首次覆盖给予“买入”评级,建议投资者关注其在原料药新品种放量和CDMO业务爆发期的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用