同和药业(300636)

事件

10月27日晚,公司发布2022年第三季度报告,2022年前三度实现营收5.28亿元(+23.43%);实现归母净利润0.74亿元(+11.93%);实现扣非净利润0.72亿元(+12.08%)。

公司Q3单季度实现营收1.92亿元(+27.80%);实现归母净利润0.32亿元(+32.60%);实现扣非净利润0.31亿元(+33.48%)。

观点

内外部环境持续向好,三季度营收创历史新高。公司2022年前三季度实现营收5.28亿元,同比增长23.43%,Q3单季实现营收1.92亿元,同比增长27.80%,公司前三季度及单三季度营收皆创历史新高。我们认为主要是因为:(1)CDMO业务订单陆续在三季度确认交货;(2)Q2上海港发货受影响,Q3收入确认节奏恢复;(3)新产品销售占比提升。

Q3业绩超预期,全年业绩端扣除激励摊销实现40%增速可期。公司2022年前三季度实现归母净利润0.74亿元,同比增长11.93%,实现扣非净利润0.72亿元,同比增长12.08%,Q3单季度实现归母净利润0.32亿元,同比增长32.60%,实现扣非净利润0.31亿元,同比增长33.48%。剔除激励摊销后,Q3单季度实现归母净利润同比增长超60%。我们认为主要原因是:(1)公司高毛利新产品的销售占比提升,即使计入激励摊销仍实现业绩增速高于收入端增速;(2)美元持续升值,公司汇兑收益增加。

产能释放叠加新产品放量,有望开启长周期高增长阶段。2022年公司在建工程持续增加,我们预计二厂区一期的前两个车间于年底前投产,年化产能约为4亿;后两个车间于2023年三季度初投产,合计二厂区一期工程2023年可贡献约5亿元收入。此外,公司新产品,如替格瑞洛、利伐沙班、米拉贝隆、阿哌沙班、维格列汀等,专利将在全球范围内陆续到期,结合产能建设进度,预计在未来三年实现快速放量,且新产品陆续开始国内外销售有望带来毛利率改善,利润增速将大于收入增速。

投资建议

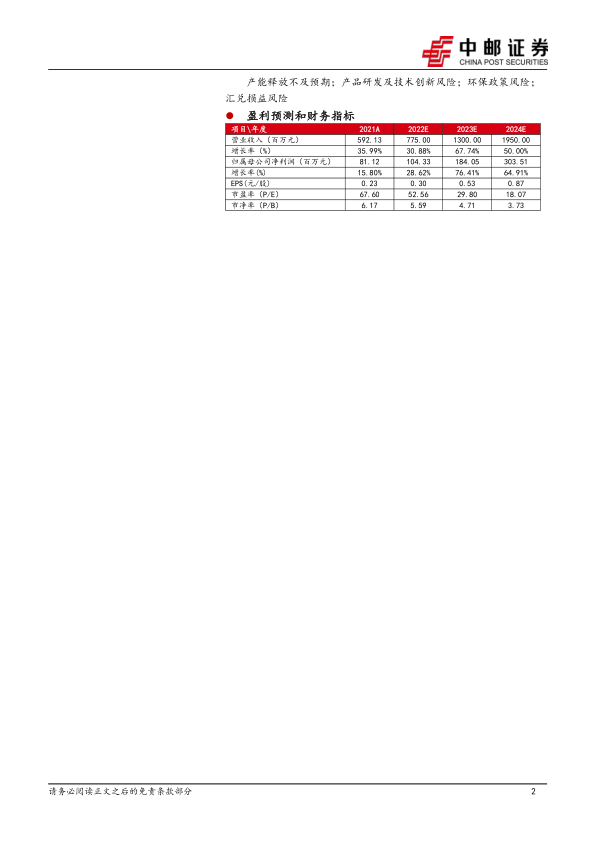

公司正处于产能释放和新产品放量的初期阶段,我们认为,公司有望在2023年迎来业绩拐点,我们预测公司2022/23/24年收入为7.75/13.00/19.50亿元,归母净利润为1.04/1.83/3.03亿元,对应当前PE为53/30/18X,持续给予“推荐”评级。

风险提示

产能释放不及预期;产品研发及技术创新风险;环保政策风险;汇兑损益风险

微信扫一扫-立即使用

微信扫一扫-立即使用