同和药业(300636)

事件:

2023年8月28日晚,公司发布2023年半年报,2023H1公司实现营业收入3.82亿元(YoY+13.63%),归母净利润0.57亿元(YoY+33.75%),扣非净利润0.50亿元(YoY+21.00%)。

观点:

业绩符合预期,毛利率提升明显。2023H1公司实现营业收入3.82亿元,同比增长13.63%,其中海外业务收入2.88亿元,同比增长26.46%,增速较快;实现归母净利润0.57亿元,同比增长33.75%,符合市场预期。2023Q2公司实现营业收入1.61亿元,同比增长3.08%;实现归母净利润0.24亿元,同比增长51.39%,Q2业绩增长提速。我们认为2023H1公司业绩高速增长主要因为:①毛利率提升明显:公司新产品需求旺盛,逐步放量,同时CMO/CDMO业务高速增长,上半年实现收入0.63亿元,同比增长83.86%,毛利率达44.72%。毛利率较高的业务占比提升,提高整体毛利率水平,2023H1公司毛利率达33.33%,较上年同期增加5.19pct;②财务费用同比大幅下降:2023H1公司由于利息收入、汇兑收益增加,财务费用降至87.51万元,同比下降78.79%,财务费用率为0.23%,较上年同期下降1.00pct。

新产品陆续获批,业绩高增长有望持续。公司多个新产品陆续获批,国内方面,2022年利伐沙班、米拉贝隆通过CDE审批,2023年维格列汀、非布司他、瑞巴派特、阿哌沙班获批;国外方面,2022年米拉贝隆欧洲获批,利伐沙班和替格瑞洛韩国获批,2023年利伐沙班、替格瑞洛欧洲获批。同时,公司已有多个产品递交注册申请,未来,随着国内国外新产品需求持续释放,其业务占比及公司整体毛利率水平均将获得提升,也将为公司业绩贡献新增量,业绩高增长有望持续。

新产能即将正式投产,定增助力后续产能建设。截至2023年6月底,公司二厂区一期工程4个车间已在试生产阶段,预计2023年Q3正式投产,年内总产值有望达到5亿元,收入端或实现3亿元。公司于2023年7月完成8亿元定增,募集资金将用于二厂区二期工程建设,二厂区二期工程于2022年7月开工建设,截至2023年6月底,已完成土建主体工程,预计2026年完全投产。

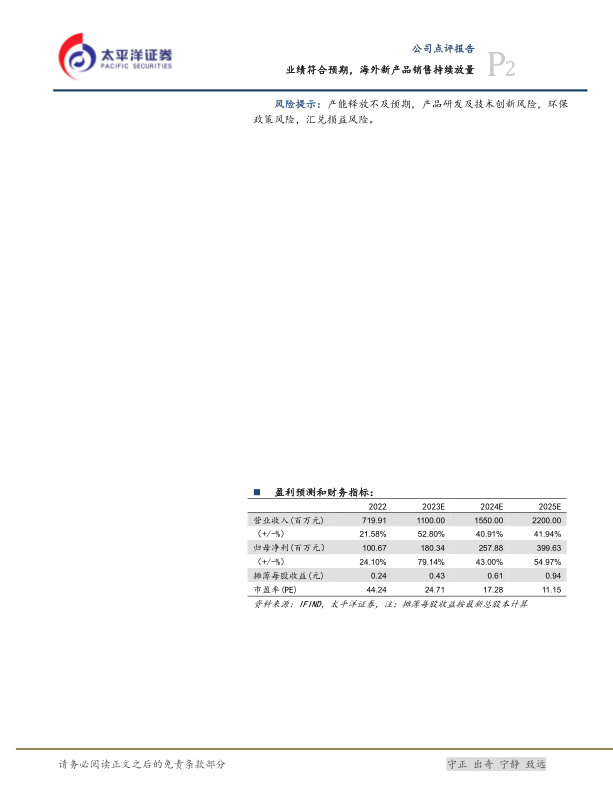

投资建议:公司正处于产能释放和新产品放量的初期阶段,我们认为,公司业绩拐点将至,预测公司2023/24/25年营收为11.00/15.50/22.00亿元,归母净利润为1.80/2.58/4.00亿元,对应当前PE为25/17/11X,持续给予“买入”评级。

风险提示:产能释放不及预期,产品研发及技术创新风险,环保政策风险,汇兑损益风险。

微信扫一扫-立即使用

微信扫一扫-立即使用