联影医疗(688271)

投资要点

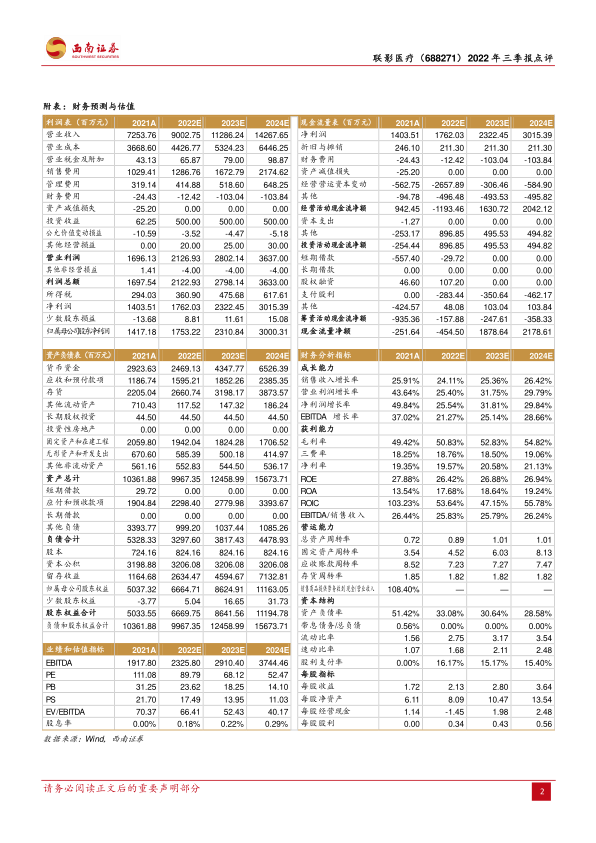

事件:公司发布2022 年三季报,前三季度收入 58.6 亿元(+25.6%),归母净利润 9亿元(+16.6%),扣非归母净利润 7.2亿元(+15.5%),经营活动现金流-8.6 亿元。

疫情反复和成本压力导致 22Q3 单季度有所承压,后续改善可期。分季度看,22Q3 单季度收入 16.9亿元(+6.7%),单季度归母净利润 1.2亿元(+1.4%),扣非归母净利润 3225 万元(-8%),三季度因疫情反复影响和上游采购成本上升导致有所承压。从盈利能力看,前三季度毛利率为 45.8%(-5pp),下降的主要原因包括上游采购成本上升、疫情影响部分高端产品现场交付(如场地准备、安装调试等)使得订单收入确认推迟、海外市场导入期毛利率较低等;四费率为 33%(-3.3pp),其中销售费用率下降 1.2pp,管理费用率下降 0.2pp,研发费用率下降 0.9pp,财务费用率下降 1pp,最终归母净利率 15.3%(-1.2pp),考虑到后续疫情和上游成本影响的减弱,以及经营效率的提升,盈利能力改善可期。

设备业务逆势增长,服务收入和海外收入持续高增长。分业务来看,1)前三季度设备收入约 51.9亿 元(+20.9%),在国内影像行业因疫情影响规模下降的背景下,公司实现逆势增长,后续随着贴息贷款在医疗和教育端的落地,公司诊断、治疗及科学仪器均有望受益。2)前三季度服务收入 5.4 亿元(+70.7%),在公司保有量设备持续增长和公司的战略重视下,售后服务业务收入贡献越来越大,目前收入占比达到 9.3%,比 2021年 6.1%的比例大幅提升。从区域看,前三季度国内市场收入 51.2亿元(+17.2%),海外市场收入7.4亿元(+149.6%),目前海外收入占比 12.6%,比 2021年 7%亦大幅提升,海外市场高举高打推进顺利,收入有望持续高增长。

国产影像设备龙头,“技术突破+产品升级”打开成长空间。随着产业扶持、分级诊疗、配置监管放松等政策利好影像行业发展,2020年中国影像设备市场规模为 537亿元,预计 2030年有望超千亿,随着公司技术突破和产品推陈出新,后续有望引领进口替代,并且伴随高端产品占比提升和核心零部件逐步自产化,公司盈利能力有望提升。2022年前三季度,公司推出 uMI PANORAMA 35S 最新一代数字化 PET-CT系统、uMR Jupiter 5.0T MRI 全球首款超高场全身磁共振系统、uMR NX Neuro eXplorer 神经科研专用超高性能 3.0T等创新产品,技术突破和产品升级的逻辑不断兑现。

盈利预测和估值:预计 2022~2024年归母净利润分别为 17.5、23.1、30亿元,对应增速 23.7%、31.8%、29.8%,对应 PE 分别为90、68、52 倍。

风险提示:疫情反复风险、销售不及预期、政策控费风险。

微信扫一扫-立即使用

微信扫一扫-立即使用