联影医疗(688271)

事件:近日,公司发布《关于公开摘牌取得上海艾普强粒子设备有限公司4.6875%股权暨关联交易的公告》。

国产质子刀领先企业艾普强,开发首台上市的国产质子治疗系统上海艾普强粒子设备有限公司(以下简称“艾普强”)自2011年6月成立以来,立足自主创新,2022年获批的“质子治疗系统”是首台获准上市的国产质子治疗系统。该产品由加速器系统和治疗系统两部分组成。其中加速器系统包括注入器系统、低能传输系统、主加速器系统、高能束流传输系统和辅助电气系统,治疗系统包括固定束治疗系统、180°旋转束治疗系统和治疗计划系统。

截至2022年6月30日,艾普强资产总额3.96亿元,所有者权益-0.52亿元,2022年1-6月营业收入79.37万元,净利润-1,215.81万元。联影医疗取得艾普强增资后4.6875%股权的最终成交价格为4,500万元,投后估值为9.60亿元。

肿瘤粒子治疗具备天然的物理优势,中长期成长具备确定性质子治疗系统提供质子束进行放射治疗,在实现肿瘤部位高剂量的同时,可降低周围正常组织剂量,特别是靶区后组织的剂量,适用于治疗全身实体恶性肿瘤和某些良性疾病。我国已批准质子治疗装置配置许可证16个,截至2023年5月我国投入运营的质子治疗中心有5个。

随着我国首台国产质子治疗系统获准上市,我们预计质子放疗设备配置数量有望增长,放疗可及率提升将是未来趋势。因为随着国内的质子设备的获批上市以及后续逐步纳入医保,可以使得此技术更加成熟和患者可及,将大大激活肿瘤质子放疗需求。

强强联合,加强联影诊疗一体化的长远布局

海外医疗设备巨头皆已启动布局放疗板块,2020年西门子164亿美金收购肿瘤放疗龙头瓦里安,后者在全球安装了8000多套放射治疗系统,全球放疗市场份额超过50%;2022年GEHealthcare携手放疗老牌厂商安科锐(Accury)达成全球商业化合作协议。

放疗一直是联影医疗“诊疗一体化”战略发展的重要一环,也是联影打造全智能医疗大健康生态的关键;而基于多模态图像引导治疗,质子治疗也需要配置影像设备(CT、MR、PET),这和公司的高端影像设备和X-射线放疗设备形成互补。两者强强联合,艾普强有望凭借联影医疗的渠道资源而不断巩固其先发优势,成长为国产质子设备龙头企业;同时可以与联影医疗在质子中心形成方案解决,带动多种诊断设备的放量销售。

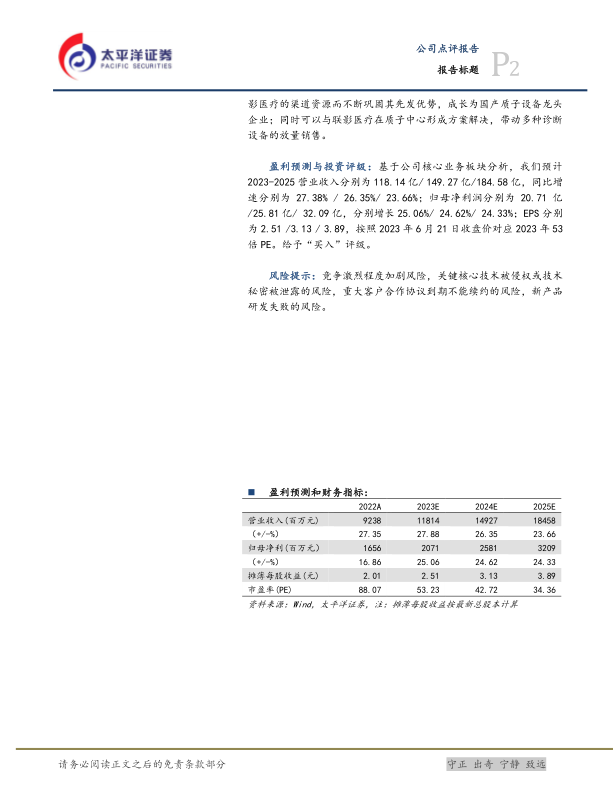

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2023-2025营业收入分别为118.14亿/149.27亿/184.58亿,同比增速分别为27.38%/26.35%/23.66%;归母净利润分别为20.71亿/25.81亿/32.09亿,分别增长25.06%/24.62%/24.33%;EPS分别为2.51/3.13/3.89,按照2023年6月21日收盘价对应2023年53倍PE。给予“买入”评级。

风险提示:竞争激烈程度加剧风险,关键核心技术被侵权或技术秘密被泄露的风险,重大客户合作协议到期不能续约的风险,新产品研发失败的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用