联影医疗(688271)

核心观点:

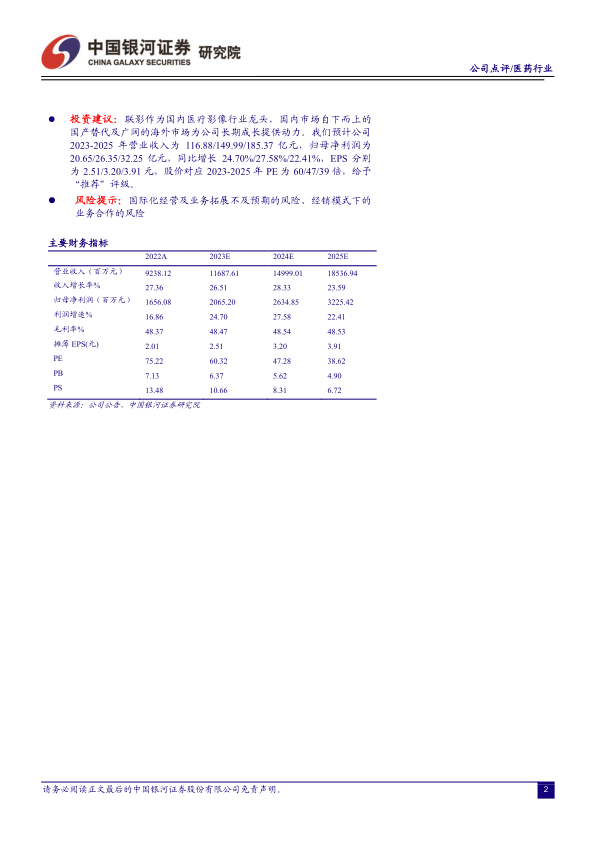

事件:公司发布2022年报及23年一季报。2022年实现收入92.38亿元(+27.36%),归母净利润16.56亿元(+16.86%),扣非净利润13.28亿元(+13.91%),经营性现金流6.83亿元(-27.55%)。2023年Q1实现营业收入22.13亿元(+33.42%);归母净利润3.30亿元(+7.68%);扣非净利润2.77亿元(+3.14%)。

国内外业务统筹兼顾,持续取得突破性进展。公司已入驻全国超1,000家三甲医院,在中国权威排行榜中,排名前50医院中有49家是公司产品的用户;公司CT、PET/CT、PET/MR及XR产品均排名行业第一,MR和RT亦属行业前列;公司海外客户群体已覆盖亚洲、美洲、欧洲、大洋洲、非洲等50多个国家和地区,主营业务收入中境外占比由上年同期的7.15%提升至11.94%。

多项注册证获批进一步丰富产品矩阵,国际组织认证打开海外市场:截至2022年末,公司累计向市场推出90多款产品,多款软件产品获证推向市场。2022年公司共有10款产品获得国内NMPA注册,包括行业首款人体全身磁共振uMRJupiter5T、全芯无极数字PET/CTuMIPannoroma、智慧仿生微创介入手术系统uAngio960。此外,公司获得多个国际组织认证,可在多个国家和地区销售。截至2022年末,公司39款产品获得欧盟CE认证,可销往60余个国家和地区;37款产品通过FDA认证,获准在美国销售,销售网络覆盖全球主要发达市场及新兴市场。2022年公司在27个国家和地区新获当地产品注册,涉及42款产品。

高研发投入推动公司持续创新,知识产权布局进一步完善:公司高度重视研发的投入和顶尖人才的培养。2022年公司研发投入13.06亿元(+34.90%)。截至2022年末,公司共有员工7,302名,其中研发人员3,088名,占公司员工总数的42.29%。专利布局方面,截至2022年末,公司以专利为主的各项知识产权申请数量超过8,600多项,其中发明专利申请占全部专利申请数超过80%,公司累计获得超过4,300项的知识产权授权,其中发明专利授权超过2,300项。

2023年一季报业绩符合预期,研发投入占比持续提高:2023Q1公司实现收入22.13亿元(+33.42%),归母净利润3.30亿元(+7.68%),扣非净利润2.77亿元(+3.14%)。主营业务保持较高增速,主要系公司不断推出新产品,扩张海外新市场,销售规模不断增长所致。研发投入合计4.30亿元(+68.51%),研发投入占营业收入比例19.45%(增加4.05的百分点)。主要系公司加大研发投入,研发人员增加,人力成本增长所致。

投资建议:联影作为国内医疗影像行业龙头,国内市场自下而上的国产替代及广阔的海外市场为公司长期成长提供动力。我们预计公司2023-2025年营业收入为116.88/149.99/185.37亿元,归母净利润为20.65/26.35/32.25亿元,同比增长24.70%/27.58%/22.41%,EPS分别为2.51/3.20/3.91元,股价对应2023-2025年PE为60/47/39倍,给予“推荐”评级。

风险提示:国际化经营及业务拓展不及预期的风险、经销模式下的业务合作的风险

微信扫一扫-立即使用

微信扫一扫-立即使用