联影医疗(688271)

核心观点:

事件:2023年前三季度,公司实现营收74.32亿元,同比增长26.86%;实现归母净利10.64亿元,同比增加18.41%;实现扣非归母净利8.29亿元,同比增加15.11%。其中,第三季度公司实现营收21.61亿元,同比增加28.14%;实现归母净利1.27亿元,同比增加1.23%;实现扣非归母净利0.42亿元,同比增加29.46%。

公司各产品管线均保持稳健增长,新增订单金额位居行业前列。公司2023年前三季度CT/MR/MI/XR/RT产品管线分别实现收入28.5亿(+11.7%)/21.2亿(+63.5%)/8.4亿(同期持平)/4.9亿(+28.2%)/1.5亿(+21.3%)。MI产品收入持平的原因主要是建设周期较长,十四五新增配置落地需要时间,整体市场发货量有所延缓,未来MI发行量将逐步释放;按照国内新增市场订单的金额口径统计,CT排名第三,MR排名第三,MI排名第一,诊断XR产品(包括固定DR、移动DR和乳腺DR)排名第一,RT排名第三。

海外市场收入持续提升,全球市场产品、服务、营销体系建设全面推进。

前三季度公司国内和国际市场实现收入分别为64亿(+25%)和10.3亿元(+39.7%),亚太区域收入4.8亿元(占比46.8%),北美区域收入3.1亿元(占比30.5%),欧洲区域收入1.7亿元(占比16.5%),其他区域收入0.6亿元(占比6.2%);公司于9月份参加了欧洲医学年会,韩国放射学年会等活动,不断加强海外学术交流,扩大公司全球影响力;全球产品布局方面,截至2023年第三季度,共有43款产品获得了欧盟的CE认证(12款获得MDR认证)和43款产品获得美国FDA认证,完善全球产品布局;全球营销和服务体系方面,公司在新加坡、印度尼西亚、哥伦比亚新建了区域公司,全球服务团队人数超过1000人,拥有海外服务中心17个,海外工程师培训次数达到180场。

毛利率提升,三项费用率均有所上升。公司前三季度毛利率为48.67%,同比上升2.9个百分点,主要得益于收入结构的变化,高端及超高端产品收入占比持续提升,以及服务收入占比的增长。销售费用率为16.86%(+1.96pct),处于行业健康水平,主要因为业务人员的增加,以及为了海外市场开拓,持续提升品牌及影响力。管理费用率为5.11%(+0.47pct),研发费用率为18.43%(+3.62pct),主要系公司加大研发投入所致。

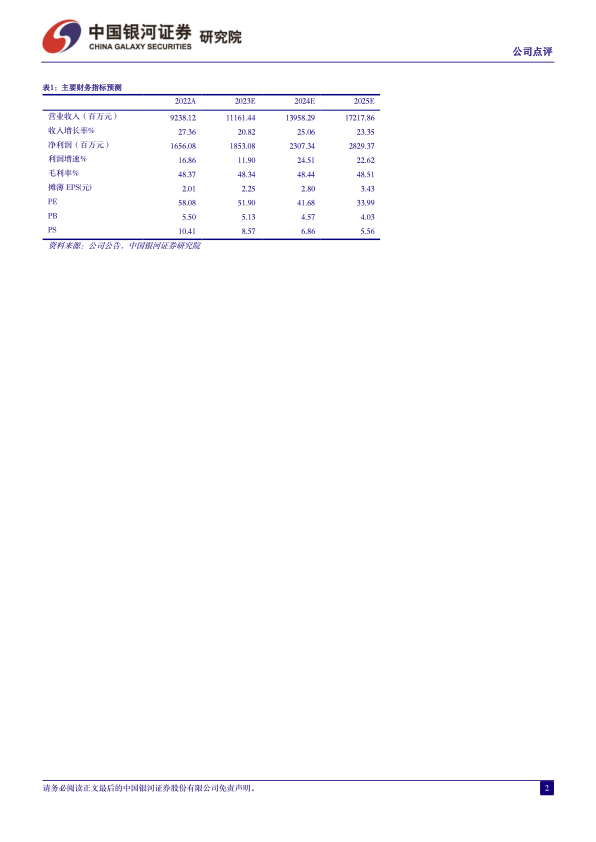

投资建议:联影医疗作为国产医疗影像设备制造龙头,拥有丰富全面的产品线和先进的产品性能。国产替代、广阔的海外市场为公司长期成长提供动力。我们预计公司2023-2025年营业收入为111.61/139.58/172.18亿元,归母净利润18.53/23.07/28.29亿元,同比增长11.90%/24.51%/22.62%,EPS分别为2.25/2.80/3.43元,股价对应2023-2025年PE为52/42/34倍,维持“推荐”评级。

风险提示:国际化经营及业务拓展不及预期的风险、经销模式下的业务合作的风险

微信扫一扫-立即使用

微信扫一扫-立即使用