联影医疗(688271)

事件:

2023年4月28日,公司发布2022年年报和2023年一季度报。2022年,公司实现营业收入92.38亿元,同比增长27.36%,归母净利润16.56亿元,同比增长16.86%,扣非归母净利润13.28亿元,同比增长13.91%。2023年一季度,公司实现营业收入22.13亿元,同比增长33.42%,归母净利润3.30亿元,同比增长7.68%,扣非归母净利润2.77亿元,同比增长3.14%。

点评:

设备销售与维修服务携手并进,主营业务收入快速增长

2022年,公司营业收入同比增长27.36%,分产品看,1)医学影像诊断设备及放射治疗设备销售实现收入81.97亿元,同比增长23.76%,受益于公司不断加大研发投入,CT\MR\MI\XR\RT各业务线均保持双位数同比增长;2)提供维修服务实现收入7.49亿元,同比增长70.44%,主要系公司装机量不断累加,服务收入随之高速增长所致;3)软件类产品收入7759.22万元,同比下降7.80%。2023年一季度,公司营业收入同比增长33.42%,主要系公司不断推出新产品,扩张海外新市场,销售规模不断增长所致。

持续加大研发投入,创新驱动产线布局完善

2023年一季度,公司销售费用率为15.11%,同比基本持平;管理费用率为5.24%,同比提升0.43pct;研发费用率为18.64%,同比提升5.06pct,主要系公司加大研发投入所致。公司秉持创新驱动原则,不断加大对新产品、新技术的研发投入,构建包括医学影像设备、放射治疗产品、生命科学仪器以及医疗信息化在内的完整产品线布局和全套解决方案。

研发加速核心技术迭代,国内外市场同步发展

2022年,公司10款产品获得国内NMPA注册。其中,行业首款人体全身磁共振uMR Jupiter5T,攻克了超高场磁共振核心部件及核心技术难题,实现超高场全身临床成像;全芯无极数字PET/CTuMI Pannoroma,首次实现业界最高时间分辨率190皮秒级。在国内,公司产品已入驻超1000家三甲医院,获得各级临床机构的广泛认可。同时,公司重视高端医学影像诊断和放射治疗产品在海外市场的拓展和销售工作,2022年公司境外主营业务收入达10.78亿元,同比增长110.83%。

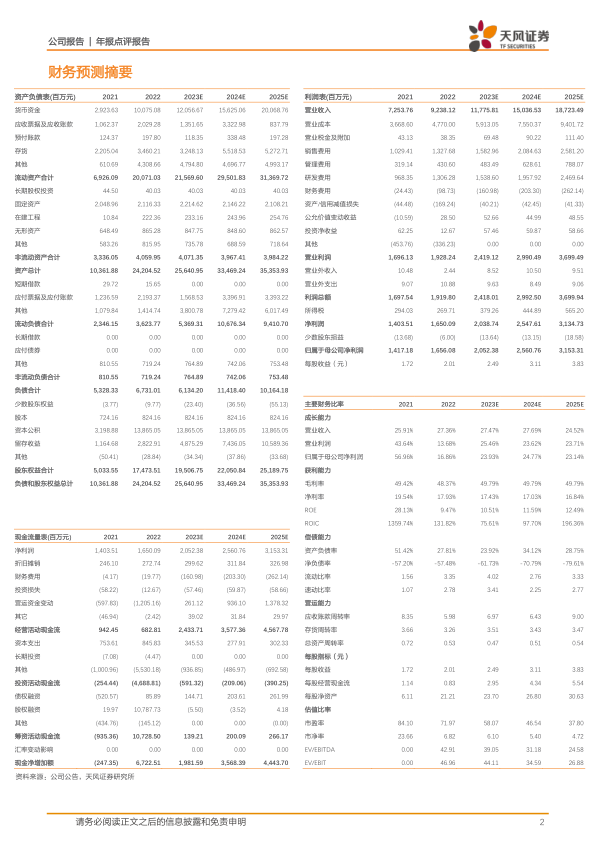

盈利预测:我们预计公司2023-2025年营业收入分别为117.76/150.37/187.23亿元,归母净利润分别为20.52/25.61/31.53亿元(2023/2024前值分别为23.88/29.91亿元),下调原因主要系公司持续加大研发和销售的投入力度,短期净利润受到一定影响,维持“买入”评级。

风险提示:关键核心技术被侵权的风险,研发失败或无法产业化的风险,集中采购政策风险,流通股本较小,股价或波动较大。

微信扫一扫-立即使用

微信扫一扫-立即使用