联影医疗(688271)

投资要点

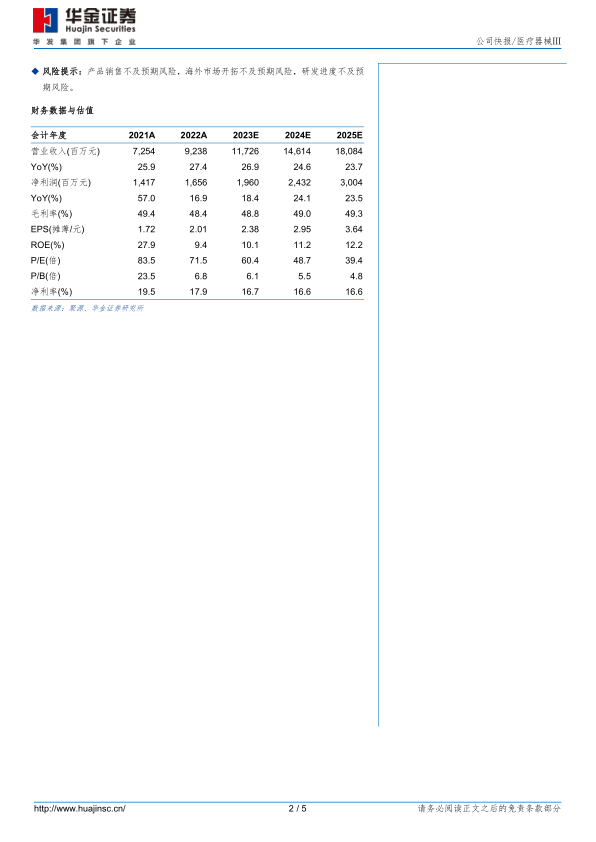

业绩稳健增长:公司发布2023年三季报,2023Q1-3实现营业收入74.32亿元(+27%,同比增速,下同)、归母净利润10.64亿元(+18%)、扣非归母净利润8.29亿元(+15%)。2023Q3单季度实现营业收入21.61亿元(+28%)、归母净利润1.27亿元(+1%)、扣非归母净利润0.42亿元(+29%)。2023年前三季度公司毛利率为48.7%,同比提升2.9个百分点,主要系毛利率较高的高端及超高端的产品收入的增长以及服务收入占比的提升带动公司毛利率上升。

配置证落地释放需求,中高端影像设备产品稳步放量。2023年前三季度,公司实现设备收入64.5亿元(+24%);实现服务收入7.6亿元(+41%)。随着装机数量的增加,服务收入占比持续增长,达到10%,同比提升了1个百分点。大型医用设备配置证管理政策落地,释放中高端影像设备产品需求。2023年3月的《大型医用设备配置许可管理目录(2023年)》和6月的《“十四五”大型医用设备配置规划》的政策落地实施,中高端CT和MR产品不再受到配置证数量限制,MI和RT的市场需求也将进一步被释放。以CT产品线为例,公司中高端CT产品的收入占比持续提升,前三季度增速同比超100%。在MR产品线方面,MR同比增长超60%,其中3.0T以上产品公司实现了收入与毛利率的双高速增长,收入增速超100%,超高场MR(>3.0T)新增市场占有率排名上升至第一。

持续加大国际市场渠道+产品布局,海外市场高速增长。2023年前三季度,公司海外市场实现收入10.3亿元,同比增长近40%,海外收入占比达到14%。公司针对不同海外市场定制差异化战略。北美市场方面,在北美区域总部赋能下,深耕当地管理、品牌和渠道体系建设,加强与国际顶尖高校和科研院所的合作交流,布局前瞻性创新方向。欧洲市场方面,充分发挥区域内窗口医院的“产学研医”创新合作,提升公司市场运营、市场开拓和推广、售后服务、物流配送、备件支持等综合能力,加速西欧国家业务拓展。亚太市场方面,凭借产品竞争优势和供应链的响应速度,加强与当地领先医科大学、教学医院和研究机构在高端影像设备上的销售、临床及科研合作,持续提升品牌影响力。印度市场方面,公司将深化与当地伙伴的合作关系,快速提升本地化快速交付能力和售后响应速度,进一步提升市场份额。在具备发展潜力的新兴国家地区市场,如拉美、中东、非洲等国家区域,公司将结合市场特点和区域优势,打造“区域中心+二/三级子公司”全球协同、立体化合作机制,充分发挥公司产品品类丰富、布局全面的产品力优势,实现高端窗口医院和KOL销售装机以提高品牌影响力,快速成为重点国家的核心参与者和供应商,增强公司综合竞争力。未来随着海外渠道渐趋完善,市场推广持续推进,打开公司成长空间。

投资建议:考虑到公司持续加大海外市场营销体系建设,加大相关费用投入,我们下调盈利预测,预计公司2023-2025年归母净利润分别为19.60/24.32/30.04亿元,增速分别为18%/24%/24%,对应PE分别为60/49/39倍。随着公司中高端影像设备产品配置证限制放松,需求释放下公司产品加速放量,同时海外布局持续推进,公司业绩有望实现稳健增长,维持“增持-B”建议。

风险提示:产品销售不及预期风险,海外市场开拓不及预期风险,研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用