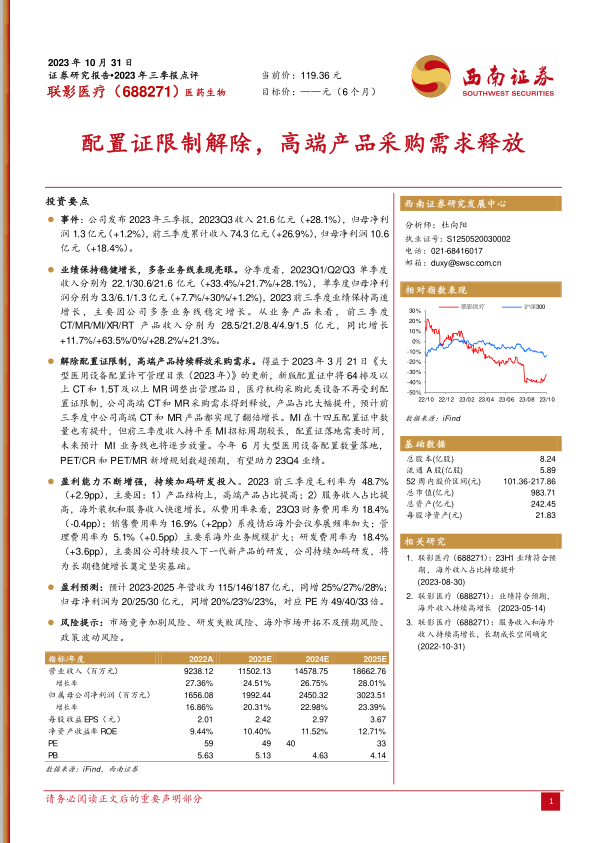

联影医疗(688271)

投资要点

事件:公司发布2023年三季报,2023Q3收入21.6亿元(+28.1%),归母净利润1.3亿元(+1.2%),前三季度累计收入74.3亿元(+26.9%),归母净利润10.6亿元(+18.4%)。

业绩保持稳健增长,多条业务线表现亮眼。分季度看,2023Q1/Q2/Q3单季度收入分别为22.1/30.6/21.6亿元(+33.4%/+21.7%/+28.1%),单季度归母净利润分别为3.3/6.1/1.3亿元(+7.7%/+30%/+1.2%),2023前三季度业绩保持高速增长,主要因公司多条业务线稳定增长。从业务产品来看,前三季度CT/MR/MI/XR/RT产品收入分别为28.5/21.2/8.4/4.9/1.5亿元,同比增长+11.7%/+63.5%/0%/+28.2%/+21.3%。

解除配置证限制,高端产品持续释放采购需求。得益于2023年3月21日《大型医用设备配置许可管理目录(2023年)》的更新,新版配置证中将64排及以上CT和1.5T及以上MR调整出管理品目,医疗机构采购此类设备不再受到配置证限制,公司高端CT和MR采购需求得到释放,产品占比大幅提升,预计前三季度中公司高端CT和MR产品都实现了翻倍增长。MI在十四五配置证中数量也有提升,但前三季度收入持平系MI招标周期较长,配置证落地需要时间,未来预计MI业务线也将逐步放量。今年6月大型医用设备配置数量落地,PET/CR和PET/MR新增规划数超预期,有望助力23Q4业绩。

盈利能力不断增强,持续加码研发投入。2023前三季度毛利率为2450748.7%(+2.9pp),主要因:1)产品结构上,高端产品占比提高;2)服务收入占比提高,海外装机和服务收入快速增长。从费用率来看,23Q3财务费用率为18.4%(-0.4pp);销售费用率为16.9%(+2pp)系疫情后海外会议参展频率加大;管理费用率为5.1%(+0.5pp)主要系海外业务规模扩大;研发费用率为18.4%(+3.6pp),主要因公司持续投入下一代新产品的研发,公司持续加码研发,将为长期稳健增长奠定坚实基础。

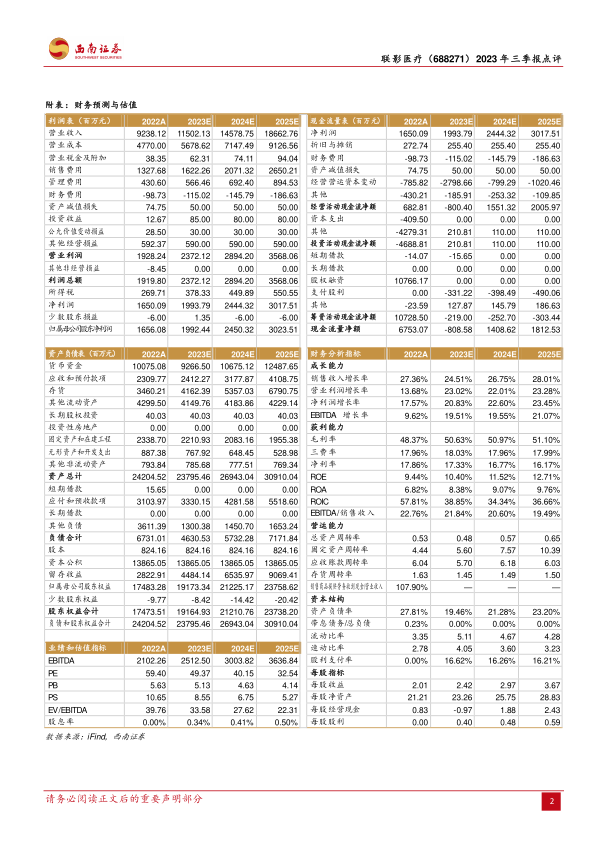

盈利预测:预计2023-2025年营收为115/146/187亿元,同增25%/27%/28%;归母净利润为20/25/30亿元,同增20%/23%/23%,对应PE为49/40/33倍。

风险提示:市场竞争加剧风险、研发失败风险、海外市场开拓不及预期风险、政策波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用