联影医疗(688271)

摘要:

事件:公司发布2024年半年度报告,2024年1~6月实现营业收入53.33亿元(+1.18%),归母净利润9.50亿元(+1.33%),扣非净利润7.98亿元(+1.39%),经营性现金流-6.25亿元。2024Q2实现营业收入29.83亿元(-2.47%),归母净利润5.87亿元(-3.49%),扣非净利润4.98亿元(-2.47%),经营性现金流0.32亿元。

国内招投标放缓影响短期业绩,海外业务保持快速增长态势。2024年1-6月,公司CT/MR/MI/XR/RT产品分别实现收入16.18/16.85/7.43/2.56/2.42亿元;服务收入同比增长23.84%至6.17亿元,占比进一步提升(11.57%,+2.12pct)。分地区来看,1)国内:2024H1收入略有下滑(44.01亿元,-3.35%),主要是行业整顿持续背景下各地招采流程有所延迟,且此前推出的大规模设备更新政策落地执行仍需一段时间,市场需求出现短暂积压。尽管如此,我们认为公司上半年经营情况仍好于行业平均水平,公司各产品线排名均处于行业前列,且随着设备更新政策对招采活力的带动效果陆续显现,公司作为行业龙头或将充分受益,下半年公司国内业绩有望恢复较快增长的趋势。2)海外:2024H1公司国际市场收入9.33亿元,同比增长约30%,占比达17.5%(+4pct),订单量和收入同比均保持高速增长态势,技术创新和产品多样化使得公司全球市场竞争力不断增强,形成了较高的订单达成率和转化率。随着公司持续深化国际市场拓展,目前业务已覆盖亚洲、美洲、欧洲、大洋洲、非洲等70多个国家/地区。

产品结构进一步优化,驱动盈利水平稳中有升。2024Q2公司综合毛利率为51.01%(+3.41pct),预计主要是毛利率较高的服务类业务及高端产品占比提升,以及提质增效带动的经营效率优化。2024H1公司期间费用率总体保持稳定,销售费用率/管理费用率/研发费用率分别为16.71%/4.48%/15.49%,同比+1.08pct/-0.20pct/-1.30pct。此外,2024年上半年,公司财务费用正向收益同比减少0.52亿元,主要受国内基准利率下调及国际汇率波动影响;2024H1公司产生信用减值0.73亿元(-311.12%),主要是应收账款原值增幅同比增加,需计提减值损失增加所致。

坚持高强度研发创新,产品市占率处领先水平。2024H1公司研发投入为10.17亿元(+11.11%),公司连续多年保持高强度研发,不断攻克医学影像设备、放射治疗产品等大型医疗装备领域的核心技术。截至2024年6月,公司已累计向市场推出120余款产品,上半年国内CT产品市场占有率综合排名第一、MR产品市场占有率排名第三、MI产品中PET/CT及PET/MR分别排名第一/第二、介入XR市场占有率排名第四、RT产品市场占有率排名第三。

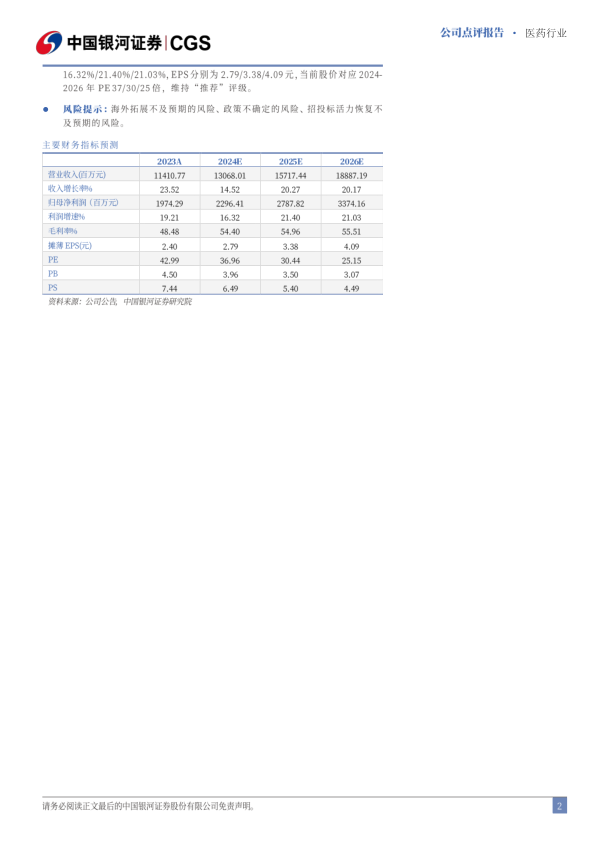

投资建议:联影医疗是国产医疗影像设备制造龙头,拥有丰富产品线和先进产品性能,有望充分受益医疗新基建及大型设备更新等政策,海外市场前景亦颇为广阔,公司长期发展动力丰沛。考虑到国内招采活力仍有待进一步恢复,我们下调公司2024-2026年归母净利润至22.96/27.88/33.74亿元,同比增长16.32%/21.40%/21.03%,EPS分别为2.79/3.38/4.09元,当前股价对应2024-2026年PE37/30/25倍,维持“推荐”评级。

风险提示:海外拓展不及预期的风险、政策不确定的风险、招投标活力恢复不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用