华人健康(301408)

投资要点

下周二(2月14日)有一家创业板上市公司“华人健康”询价。

华人健康(301408.SZ):公司主营业务为医药零售、代理及终端集采。公司2019-2021年分别实现营业收入15.22亿元/19.31亿元/23.39亿元,YOY依次为37.82%/26.84%/21.12%,三年营业收入的年复合增速28.41%;实现归母净利润0.52亿元/0.89亿元/0.70亿元,YOY依次为166.39%/71.17%/-21.58%,三年归母净利润的年复合增速52.91%。最新报告期,2022年公司实现营业收入32.62亿元,同比增长39.50%;实现归母净利润1.61亿元,同比增长131.42%。公司预计2023年1-3月可实现的归属于母公司股东净利润为2,850万元至3,400万元,与上一年度相比变动幅度为84.57%至120.19%。

投资亮点:1、公司是安徽省最大的药店连锁企业,有望受益于安徽省药店连锁化率提升;在此基础上,公司持续发力周边省份市场拓展。1)截至2022年6月末,公司在安徽省内开设门店共908家,占全省全部零售药店数量的比例为4.17%、占全省连锁门店数量的比例为7.26%,为安徽省最大的药店连锁企业。但目前安徽省连锁药店的竞争格局仍较为分散,医药零售连锁化率仅为57.48%,公司募投项目拟三年内在安徽省继续建设518家门店,有望受益于省内药店连锁化率的持续提升。2)2020年起,公司开始着力向安徽省周边省份市场拓展,包括江苏、河南两省,截至22H1,国胜药房已在省外开设了30家门店。本次募投项目拟在江苏省继续开设80家门店,在河南省继续开设50家门店,持续扩大公司零售业务影响力。2、公司是业内少数对医药零售、代理及终端集采等流通领域全覆盖的企业。公司代理业务多为独家代理,主要客户为零售连锁企业,而公司自有的零售终端网络体系较好地继承了代理业务的成本优势,同时形成了同时直接面向上游医药制造产业及下游终端消费者的经营能力。此外,依托于公司多年来积累的医药零售与代理业务上游供应链渠道资源,公司开发了终端集采业务,2020-2022H1公司终端集采的客户门店数量分别为328、639、817家,客户数量、配送门店数量、销售金额均处于快速发展中。

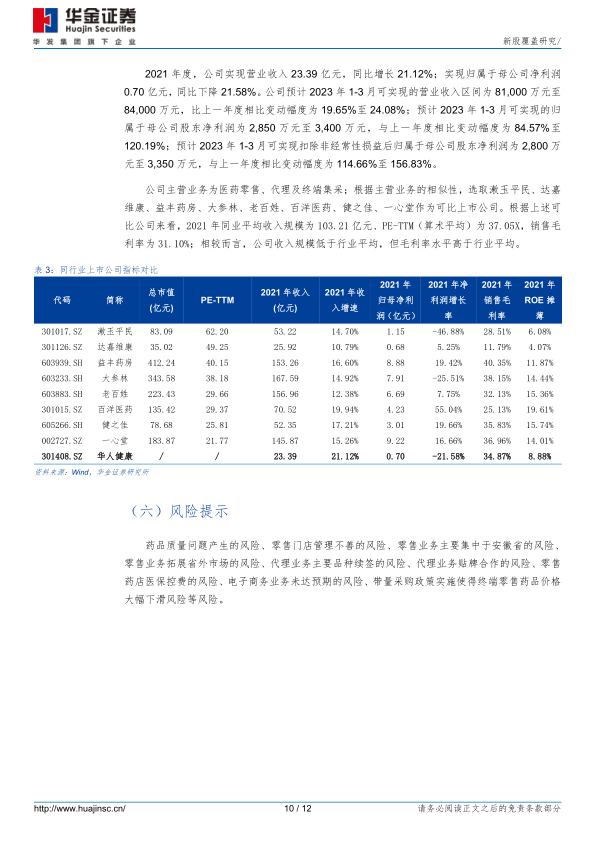

同行业上市公司对比:公司主营业务为医药零售、代理及终端集采;根据主营业务的相似性,选取漱玉平民、达嘉维康、益丰药房、大参林、老百姓、百洋医药、健之佳、一心堂作为可比上市公司。根据上述可比公司来看,2021年同业平均收入规模为103.21亿元、PE-TTM(算术平均)为37.05X,销售毛利率为31.10%;相较而言,公司收入规模低于行业平均,但毛利率水平高于行业平均。

风险提示:已经开启询价流程的公司依旧存在因特殊原因无法上市的可能、公司内容主要基于招股书和其他公开资料内容、同行业上市公司选取存在不够准确的风险、内容数据截选可能存在解读偏差、具体上市公司风险在正文内容中展示等

微信扫一扫-立即使用

微信扫一扫-立即使用