联影医疗(688271)

结论及建议:

高端医疗器械龙头,研发立足,产品国际领先:联影医疗成立于2011年,是国内高端医疗器械龙头,产品涉及CT、MR、MI(分子影像系统)、XR等影像检测设备以及RT(医用直线加速器)放射治疗设备,与国际三巨头(GE医疗、西门子医疗、飞利浦医疗,后续合并简称“GPS”)产品线基本一致。公司管理层大多来自国际三巨头公司,公司也以研发立足,2023年研发人员占比高达40%,2020-2023年研发投入CAGR超过30%,2024年前三季度研发投入占营收比重高达19%,高于”GPS”三巨头,并且,公司多核心部件自研,2023年综合毛利率高达48%,高于“GPS”(同年GE医疗为41%、西门子医疗为36%、飞利浦医疗为41%)。公司目前是全球少数几家可以掌握5.0T及以上高场技术的企业,可生产320排640层的超高端CT uCT960+、行业首款超高场全身成像核磁共振uMR Jupiter5T,行业首款具有4D全身动态扫描功能的PET/CT产uEXPLORER(Total-body PET/CT),行业首款诊断级CT引导的一体化放疗加速器uRT-linac一体化CT直线加速器,产品技术已达国际领先水平。

国内业务短期受影响,看好后续恢复增长:公司目前营收主要来自于国内市场,2024年前三季度国内营收占比达80%。公司产品竞争力较强,国产替代下市占率快速提升。按销售额统计,公司2023年CT、MR、DR市场份额分别达到24%、22%、15%,相较2019年的8%、8%、7%有明显提升。近年医疗行业整顿使得采购进度有所放缓,受此影响公司2024年前三季度营收69.5亿元,YOY-6.4%,归母净利润6.7亿元,YOY-36.9%,但从2024年11月以来的招标来看,已现恢复迹象,叠加2023版大型医用设备配额许可管理目录管控宽松,超长期国债推动的设备更新政策逐步落地,我们认为公司国内业务将在2025年得到恢复。

国际业务积极开拓,增长潜力较大:公司在积极开拓国际市场,2024年前三季度国外营收同比增长37%,收入占比已达20%。截止24H1,公司已有40款产品通过了CE认证,47款通过了美国FDA501(k),已有3.1万台/套产品入驻全球超1.3万家医疗及科研机构,覆盖超过75个国家和地区,公司通过高端产品成功破冰美国、日本、欧洲等发达国家和区域市场,通过中端及性价比产品抢占新兴市场,产品认可度较高,我们看好公司国际业务的快速增长。

维保服务收入占比提升,将持续拉动毛利率提升:2024年前三季度维修服务营收9.7亿元,YOY+27%,营收占比为14%,主要受益于装机量的不断提升。但对比行业巨头“GPS”约45%的营收占比,还有明显的提升空间。由于维保服务毛利率较高(2024H1公司维保服务毛利率为62%),我们认为随着后续装机量的上升,维保收入占比也将不断扩大,高毛利率将拉动公司综合毛利率的提升。

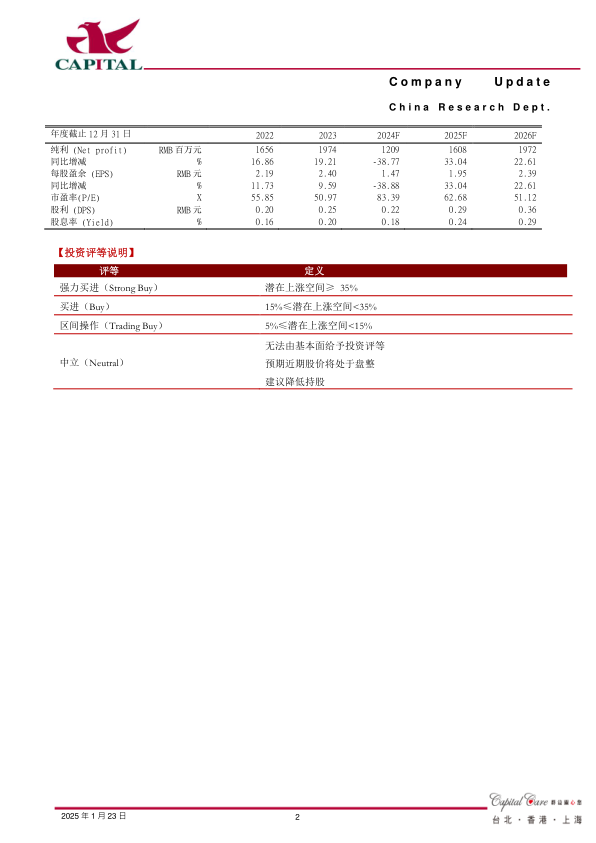

盈利预计及投资建议:我们预计公司2024-2026年分别实现净利润12.1亿元、16.1亿元、19.7亿元,yoy分别-38.8%、+33.0%、+22.6%,折合EPS分别为1.5元、2.0元、2.4元。当前股价对应的PE分别为84倍、63倍、51倍,公司作为高端医疗设备龙头,国内业务恢复在即,海外市场积极开拓,我们给于“买进”的投资建议。

风险提示:关税政策变化影响;国内采购进度变化影响;行业监管政策影响

微信扫一扫-立即使用

微信扫一扫-立即使用