中心思想

业绩强劲增长与核心竞争力提升

利民股份在2018年实现了显著的业绩增长,营收达到15.19亿元,同比增长6.73%;归母净利润2.06亿元,同比增长50.09%;扣非归母净利润1.98亿元,同比增长89.82%。这一增长主要得益于公司及参股公司核心产品(如硝磺草酮、百菌清)的市场需求旺盛、量价齐升,以及新产能的逐步释放,显示出公司在农化市场的强大竞争优势。

战略布局深化与未来成长空间

公司通过稳步推进在建产能项目(如代森锰锌、苯醚甲环唑、吡唑醚菌酯),持续优化产品结构并提升高端产品市场份额。同时,对新奥威远的成功收购,进一步丰富了公司的杀虫剂和除草剂产品线,布局了阿维菌素、草铵膦等明星品种,预计将为公司带来可观的利润增量,并完善农化产业链布局,为公司未来业绩增长打开了广阔的成长空间。

主要内容

一、事件概述

公司于2019年4月11日发布2018年年报,报告期内实现营业收入15.19亿元,同比增长6.73%;归属于母公司股东的净利润为2.06亿元,同比增长50.09%;扣除非经常性损益后的归母净利润为1.98亿元,同比增长89.82%。此外,公司预计2019年第一季度归母净利润为0.76-0.85亿元,同比增长30%-45%,显示出持续的增长势头。

二、分析与判断

主要产品量价齐升,新河贡献较高利润增量

2018年,公司营收和归母净利润的增长主要得益于核心产品需求旺盛及市场竞争优势。具体表现为:

- 价格上涨: 硝磺草酮因供应紧张,价格从2018年初的16万元/吨上涨至23万元/吨;百菌清受益于环保趋严导致的开工受限,年内价格上涨10%至5.5万元/吨。

- 产量提升: 公司于2018年下半年进入新产能集中投放期,1万吨代森锰锌新产能已于年底建成。参股公司新河新增的1万吨百菌清产能于10月建成并快速达产,成为公司重要的利润来源。

在建产能稳步推进,新项目打开成长空间

公司多个在建项目进展顺利,为未来业绩增长奠定基础:

- 代森锰锌: 1万吨新产能已于2018年底建成,预计2019年上半年投产,将定位高端产品市场。

- 苯醚甲环唑: 年产500吨项目已启动,预计2019年下半年建成。

- 吡唑醚菌酯: 本部新建的1000吨项目环评已通过,有望于2020年投入运行。

这些新项目的陆续投产将持续增厚公司业绩,拓展成长空间。

收购新奥威远进展顺利,业绩增厚可期

公司拟联合欣荣投资及新威投资,以现金方式购买新奥股份持有的农兽药相关三家子公司60%股权,利民股份将支付4.8亿元。此次收购旨在布局阿维菌素、草铵膦等明星品种,丰富杀虫剂、除草剂产品类别。标的公司承诺2019-2021年业绩分别为1.0亿元、1.1亿元、1.2亿元。该项目进展顺利,预计并表后将贡献可观利润增量,并进一步完善公司农化产业链布局。

三、投资建议

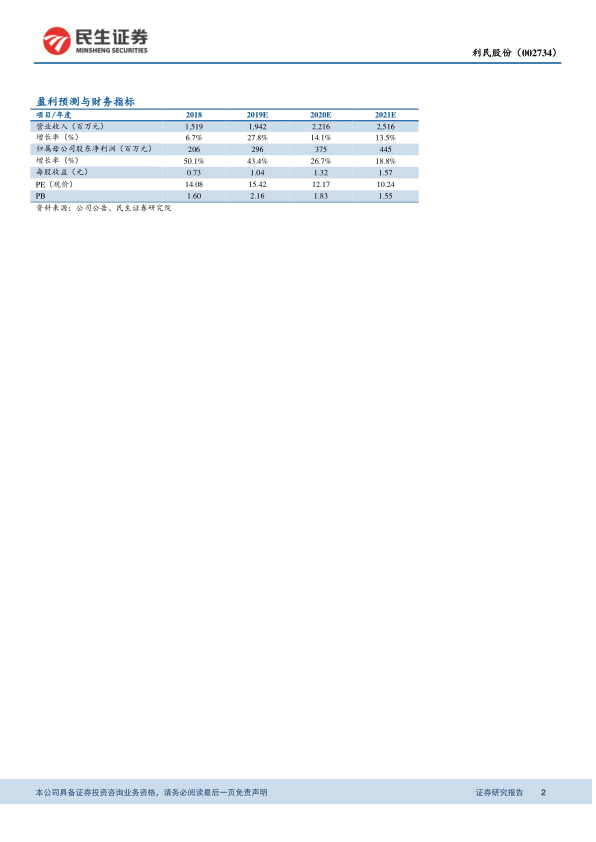

在暂不考虑威远并表的情况下,预计公司2019-2021年每股收益(EPS)分别为1.04元、1.32元、1.57元,对应市盈率(PE)分别为15倍、12倍、10倍。参考SW农药板块平均19倍的估值水平,维持对公司的“推荐”评级。

四、风险提示

- 在建项目进度可能不及预期。

- 产品价格可能出现超预期波动。

- 估值模型存在局限性。

总结

利民股份2018年业绩表现强劲,归母净利润同比增长50.09%,主要得益于核心产品量价齐升及参股公司新河的利润贡献。公司通过持续推进代森锰锌、苯醚甲环唑、吡唑醚菌酯等新产能建设,不断优化产品结构并提升市场竞争力。同时,对新奥威远的战略性收购,不仅丰富了产品线,更布局了高增长潜力品种,预计将显著增厚公司未来业绩,并完善农化产业链布局。尽管存在项目进度和产品价格波动的风险,但基于其稳健的增长态势和积极的战略扩张,公司未来成长空间广阔,维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用