中心思想

本报告对利民股份2020年一季报进行了深度分析,核心观点如下:

-

业绩增长主要驱动力: 公司一季度业绩实现靓丽增长,主要得益于威远资产组的并表,为公司贡献了显著的收入和利润增量。

-

战略布局与未来增长: 公司通过内生增长和外延并购,不断完善产业布局,尤其在优势产品扩能方面积极推进,为未来稳健成长奠定基础。

-

投资评级维持买入: 预计公司未来几年净利润将保持增长,维持“买入”的投资评级,但同时也提示了农药终端需求、新增供给、价格波动以及项目投产进度等风险。

主要内容

一季报业绩分析:威远并表驱动增长

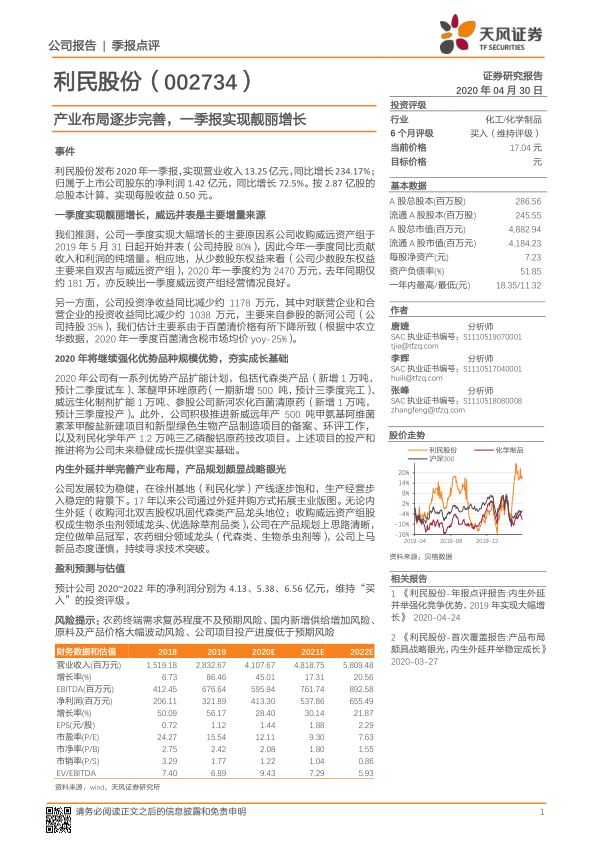

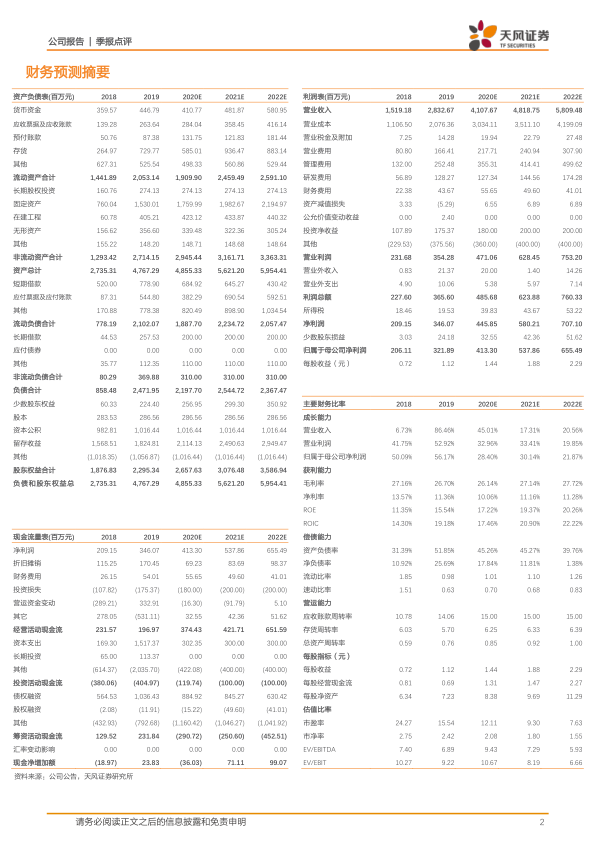

利民股份2020年一季报显示,公司实现营业收入13.25亿元,同比增长234.17%;归属于上市公司股东的净利润1.42亿元,同比增长72.5%。

-

威远并表贡献增量: 公司一季度业绩大幅增长的主要原因是收购威远资产组于2019年5月31日起开始并表,贡献了收入和利润的纯增量。

-

参股公司业绩下滑影响: 参股公司新河公司(公司持股35%)的投资收益同比减少,主要由于百菌清价格有所下降。

强化优势品种规模优势:夯实成长基础

公司2020年将继续强化优势品种的规模优势,并积极推进新项目,为未来稳健成长提供坚实基础。

-

扩能计划: 公司有一系列优势产品扩能计划,包括代森类产品、苯醚甲环唑原药、威远生化制剂以及参股公司新河农化百菌清原药。

-

新项目推进: 公司积极推进新威远年产500吨甲氨基阿维菌素苯甲酸盐新建项目和新型绿色生物产品制造项目的备案、环评工作,以及利民化学年产1.2万吨三乙磷酸铝原药技改项目。

内生外延并举:完善产业布局

公司通过内生增长和外延并购的方式,不断完善产业布局,提升市场竞争力。

-

外延并购拓展主业: 公司通过收购河北双吉股权巩固代森类产品龙头地位,收购威远资产组股权成为生物杀虫剂领域龙头,优选除草剂品类。

-

产品规划思路清晰: 公司定位做单品冠军,农药细分领域龙头(代森类、生物杀虫剂等),上马新品态度谨慎,持续寻求技术突破。

盈利预测与估值

预计公司2020~2022年的净利润分别为4.13、5.38、6.56亿元,维持“买入”的投资评级。

风险提示

报告提示了以下风险:

- 农药终端需求复苏程度不及预期风险

- 国内新增供给增加风险

- 原料及产品价格大幅波动风险

- 公司项目投产进度低于预期风险

总结

利民股份2020年一季报业绩亮眼,主要受益于威远资产组的并表。公司通过内生外延并举,不断完善产业布局,尤其在优势产品扩能方面积极推进,为未来稳健成长奠定基础。报告维持“买入”的投资评级,但同时也提示了农药终端需求、新增供给、价格波动以及项目投产进度等风险。投资者应关注公司未来项目投产进度和市场需求变化,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用