利民股份(002734)

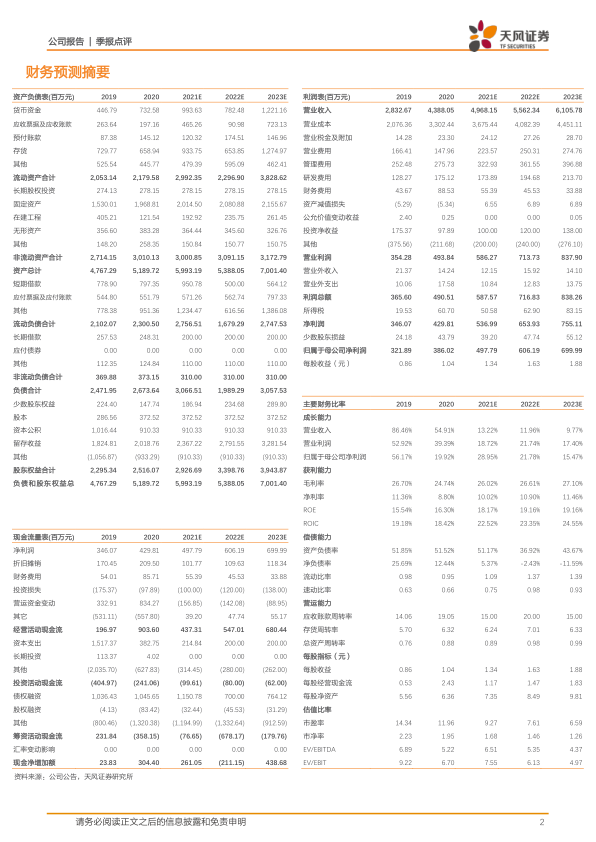

事件:利民股份发布2021年一季报,实现营业收入12.78亿元,同比下降3.53%;实现营业利润2.02亿元,同比下降1.50%;归属于上市公司股东的净利润1.61亿元,同比增长12.96%,扣除非经常性损益后的净利润1.57亿元,同比增长8.79%。按3.73亿股的总股本计算,实现摊薄每股收益0.43元(扣非后为0.42元),每股经营现金流为-0.99元。

一季度经营稳健,威远资产组持股比例提升贡献净利润增量

公司一季度收入同比小幅下降,而毛利率同比下滑1.6个百分点至25.8%,期间费用率同比下滑3.3个百分点至9.4%,其中主要系销售费用率同比下滑3.1个百分点至1.6%,毛利率的下滑及销售费用率的大幅下降,我们推测主要系本期运输费用在营业成本中核算。

公司投资净收益同比减少约2070万元,其中对联营企业和合营企业的投资收益同比减少约2285万元,主要来自参股的新河公司(公司持股34%),我们估计主要系由于百菌清价格有所下降所致(根据中农立华数据,2020年一季度百菌清含税市场均价yoy-44%)。

此外,2021年一季度公司持有威远资产组的股份比例为90%,高于去年同期的80%:公司净利润同比增长约4%至1.74亿元,而少数股东权益同比减少约1192万元,对归母净利润增长也有贡献。

优势品种投产有望为21年带来重要增量,持续推进重大项目建设

利民化学年产500吨苯醚甲环唑项目、新威远年产500吨甲氨基阿维菌素苯甲酸盐项目及双吉公司年产10000吨代森系列产品项目处于试生产阶段,进展顺利,有望成为公司21年重要增量来源。此外,新威远拟投资建设新型绿色生物产品制造项目、利民化学拟投资建设年产12000吨三乙膦酸铝原药技改项目和年产10000吨水基化环境友好型制剂加工项目等,目前已完成前置审批手续并启动建设。

内生外延并举完善产业布局,产品规划颇显战略眼光

公司发展较为稳健,17年以来公司通过外延并购方式拓展主业版图,包括收购河北双吉股权巩固代森类产品龙头地位,收购威远资产组股权成生物杀虫剂领域龙头、优选除草剂品类,以及内生性项目拓展,都展现出公司在产品规划上思路清晰,上马新品态度谨慎。

盈利预测与估值:根据公司项目推进、产品价格情况,预计公司21~23年净利润分别为4.98、6.06、7.00亿元,维持“买入”的投资评级。

风险提示:农药终端需求复苏程度不及预期风险、国内新增供给增加风险、原料及产品价格大幅波动风险、公司项目投产进度低于预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用