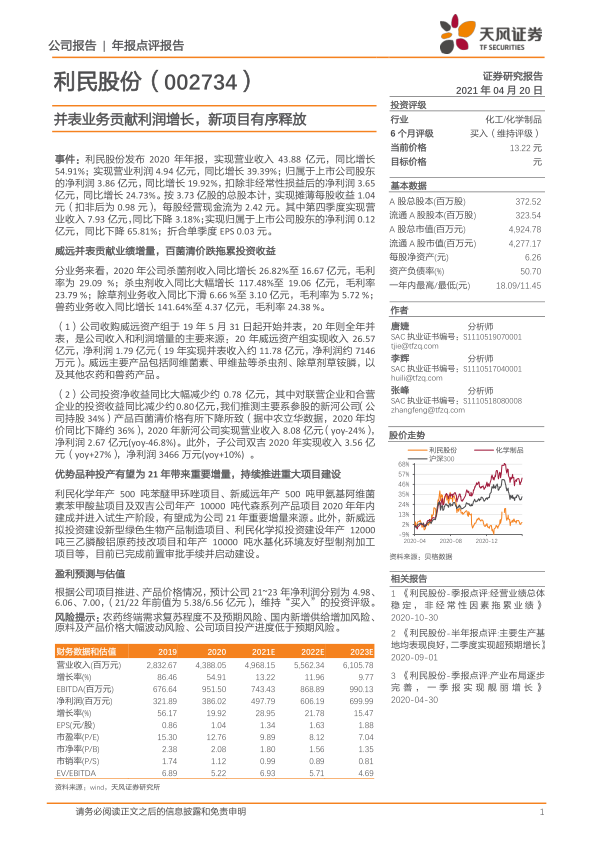

利民股份(002734)

事件:利民股份发布2020年年报,实现营业收入43.88亿元,同比增长54.91%;实现营业利润4.94亿元,同比增长39.39%;归属于上市公司股东的净利润3.86亿元,同比增长19.92%,扣除非经常性损益后的净利润3.65亿元,同比增长24.73%。按3.73亿股的总股本计,实现摊薄每股收益1.04元(扣非后为0.98元),每股经营现金流为2.42元。其中第四季度实现营业收入7.93亿元,同比下降3.18%;实现归属于上市公司股东的净利润0.12亿元,同比下降65.81%;折合单季度EPS0.03元。

威远并表贡献业绩增量,百菌清价跌拖累投资收益

分业务来看,2020年公司杀菌剂收入同比增长26.82%至16.67亿元,毛利率为29.09%;杀虫剂收入同比大幅增长117.48%至19.06亿元,毛利率23.79%;除草剂业务收入同比下滑6.66%至3.10亿元,毛利率为5.72%;兽药业务收入同比增长141.64%至4.37亿元,毛利率24.38%。

(1)公司收购威远资产组于19年5月31日起开始并表,20年则全年并表,是公司收入和利润增量的主要来源:20年威远资产组实现收入26.57亿元,净利润1.79亿元(19年实现并表收入约11.78亿元,净利润约7146万元)。威远主要产品包括阿维菌素、甲维盐等杀虫剂、除草剂草铵膦,以及其他农药和兽药产品。

(2)公司投资净收益同比大幅减少约0.78亿元,其中对联营企业和合营企业的投资收益同比减少约0.80亿元,我们推测主要系参股的新河公司(公司持股34%)产品百菌清价格有所下降所致(据中农立华数据,2020年均价同比下降约36%),2020年新河公司实现营业收入8.08亿元(yoy-24%),净利润2.67亿元(yoy-46.8%)。此外,子公司双吉2020年实现收入3.56亿元(yoy+27%),净利润3466万元(yoy+10%)。

优势品种投产有望为21年带来重要增量,持续推进重大项目建设

利民化学年产500吨苯醚甲环唑项目、新威远年产500吨甲氨基阿维菌素苯甲酸盐项目及双吉公司年产10000吨代森系列产品项目2020年年内建成并进入试生产阶段,有望成为公司21年重要增量来源。此外,新威远拟投资建设新型绿色生物产品制造项目、利民化学拟投资建设年产12000吨三乙膦酸铝原药技改项目和年产10000吨水基化环境友好型制剂加工项目等,目前已完成前置审批手续并启动建设。

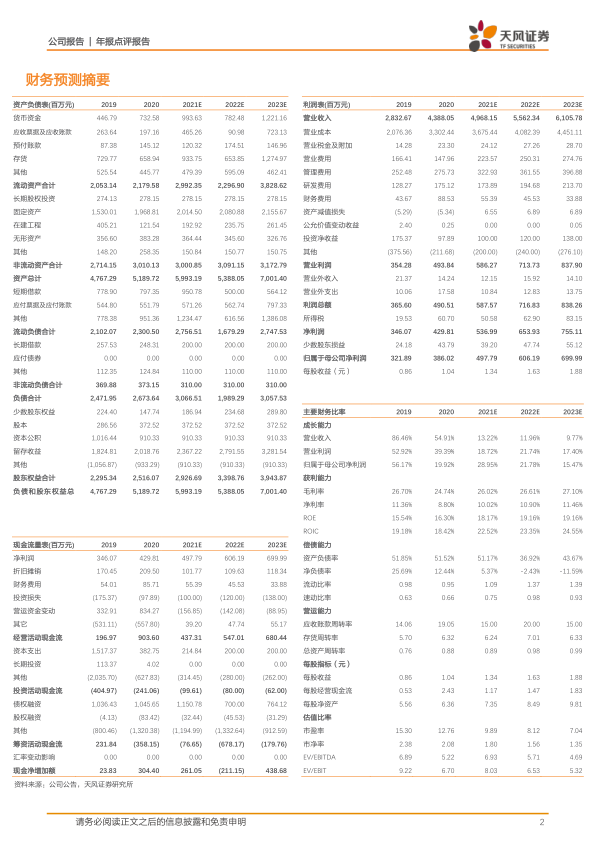

盈利预测与估值

根据公司项目推进、产品价格情况,预计公司21~23年净利润分别为4.98、6.06、7.00,(21/22年前值为5.38/6.56亿元),维持“买入”的投资评级。

风险提示:农药终端需求复苏程度不及预期风险、国内新增供给增加风险、原料及产品价格大幅波动风险、公司项目投产进度低于预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用