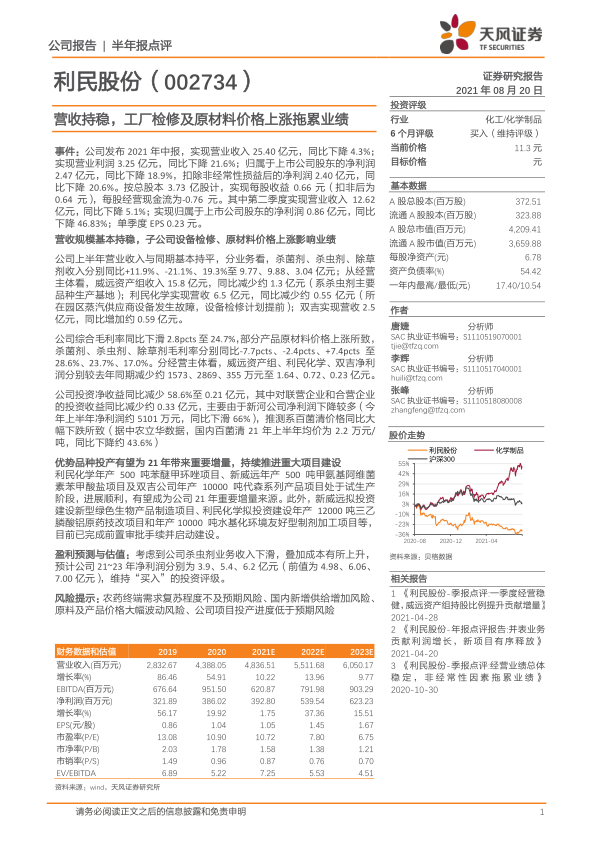

利民股份(002734)

事件:公司发布2021年中报,实现营业收入25.40亿元,同比下降4.3%;实现营业利润3.25亿元,同比下降21.6%;归属于上市公司股东的净利润2.47亿元,同比下降18.9%,扣除非经常性损益后的净利润2.40亿元,同比下降20.6%。按总股本3.73亿股计,实现每股收益0.66元(扣非后为0.64元),每股经营现金流为-0.76元。其中第二季度实现营业收入12.62亿元,同比下降5.1%;实现归属于上市公司股东的净利润0.86亿元,同比下降46.83%;单季度EPS0.23元。

营收规模基本持稳,子公司设备检修、原材料价格上涨影响业绩

公司上半年营业收入与同期基本持平,分业务看,杀菌剂、杀虫剂、除草剂收入分别同比+11.9%、-21.1%、19.3%至9.77、9.88、3.04亿元;从经营主体看,威远资产组收入15.8亿元,同比减少约1.3亿元(系杀虫剂主要品种生产基地);利民化学实现营收6.5亿元,同比减少约0.55亿元(所在园区蒸汽供应商设备发生故障,设备检修计划提前);双吉实现营收2.5亿元,同比增加约0.59亿元。

公司综合毛利率同比下滑2.8pcts至24.7%,部分产品原材料价格上涨所致,杀菌剂、杀虫剂、除草剂毛利率分别同比-7.7pcts、-2.4pcts、+7.4pcts至28.6%、23.7%、17.0%。分经营主体看,威远资产组、利民化学、双吉净利润分别较去年同期减少约1573、2869、355万元至1.64、0.72、0.23亿元。

公司投资净收益同比减少58.6%至0.21亿元,其中对联营企业和合营企业的投资收益同比减少约0.33亿元,主要由于新河公司净利润下降较多(今年上半年净利润约5101万元,同比下滑66%),推测系百菌清价格同比大幅下跌所致(据中农立华数据,国内百菌清21年上半年均价为2.2万元/吨,同比下降约43.6%)

优势品种投产有望为21年带来重要增量,持续推进重大项目建设

利民化学年产500吨苯醚甲环唑项目、新威远年产500吨甲氨基阿维菌素苯甲酸盐项目及双吉公司年产10000吨代森系列产品项目处于试生产阶段,进展顺利,有望成为公司21年重要增量来源。此外,新威远拟投资建设新型绿色生物产品制造项目、利民化学拟投资建设年产12000吨三乙膦酸铝原药技改项目和年产10000吨水基化环境友好型制剂加工项目等,目前已完成前置审批手续并启动建设。

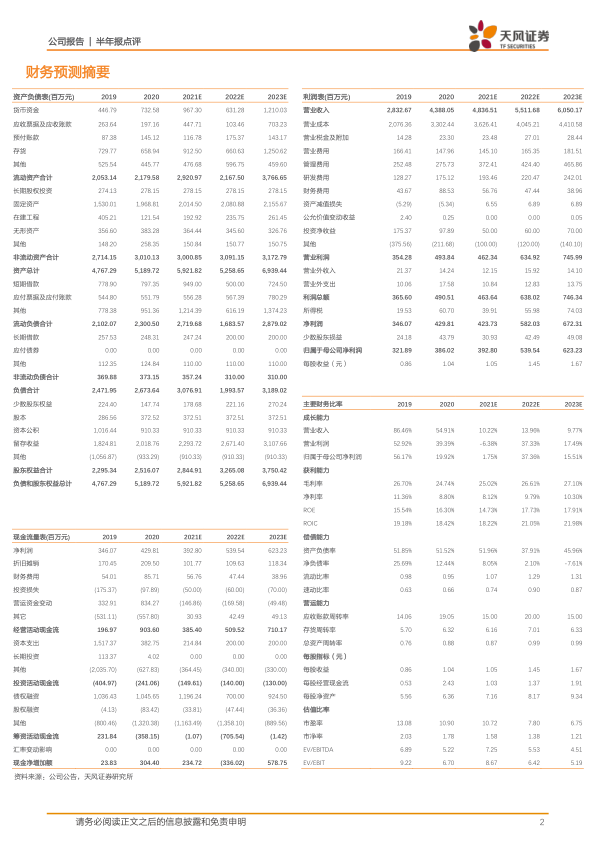

盈利预测与估值:考虑到公司杀虫剂业务收入下滑,叠加成本有所上升,预计公司21~23年净利润分别为3.9、5.4、6.2亿元(前值为4.98、6.06、7.00亿元),维持“买入”的投资评级。

风险提示:农药终端需求复苏程度不及预期风险、国内新增供给增加风险、原料及产品价格大幅波动风险、公司项目投产进度低于预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用