中心思想

农药一体化龙头地位与业绩拐点

利民股份作为集农兽药原料药及制剂研发、生产和销售于一体的现代化集团企业,凭借其在国内农药行业的领先地位和多项核心产品的优势产能,正迎来业绩修复的拐点。公司在保护性杀菌剂(如代森锰锌、霜脲氰、三乙膦酸铝等)和杀虫剂(如阿维菌素、甲维盐等)领域拥有国内领先的产能布局,并通过参股公司掌握全球名列前茅的百菌清产能。尽管2023年受行业下行影响业绩触底,但2024年前三季度已展现出显著的归母净利润增长和盈利能力改善,预示着公司已走出低谷。

核心产品价格上涨驱动未来增长

公司未来的业绩增长将主要受益于核心产品价格的上涨。杀菌剂方面,百菌清和代森锰锌因南美大豆锈病需求增加、库存降低及原料成本下降等因素,价格持续上行,有望为公司带来显著的投资收益和利润增厚。杀虫剂方面,阿维菌素和甲维盐也呈现价格上涨趋势,公司凭借其一体化产业链优势将充分受益。此外,除草剂草铵膦价格已跌至历史低位,预计其对公司业绩的拖累将见底,未来存在触底反弹的潜力。公司通过全产业链优势、前沿生物合成技术及新能源材料布局,有望在农药行业景气度回升的背景下,实现持续的业绩修复和长期增长。

主要内容

市场领先地位与产品结构优势

利民股份是国内农药行业的龙头企业之一,拥有新沂、河北、内蒙古等地的五个化工园区生产基地,截至2023年末,原药产能达10.27万吨,制剂产能11.44万吨。公司在多个细分市场占据领先地位,例如,代森锰锌、三乙膦酸铝和霜脲氰的市场占有率分别高达70%-80%、60%-70%和70%-80%。在杀虫剂领域,阿维菌素和甲氨基阿维菌素苯甲酸盐的市场占有率也分别达到25%-35%和20%-30%。公司还积极布局生物农药,掌握L-草铵膦生物制造技术,并拥有丰富的国内外农药登记证资源,为市场拓展奠定基础。在核心产品产能方面,公司合计拥有代森锰锌产能4.5万吨(权益产能4.09万吨),参股公司江苏新河拥有百菌清产能3万吨(公司权益产能1.02万吨),这些大体量产能使其能够充分受益于产品价格的波动。

公司业绩在2023年经历低谷,当年营业收入同比下降15.80%至42.24亿元,归母净利润同比大幅下降71.67%至0.62亿元。这主要受农药产能过剩、渠道库存高企及产品价格竞争激烈等因素影响。然而,2024年前三季度,公司业绩已显著改善,实现营业收入33.44亿元(同比仅下降1.58%),归母净利润0.51亿元(同比大幅增长132.76%)。同期,销售毛利率和净利率分别提升0.56和1.11个百分点至18.13%和1.76%,表明海外渠道库存逐步消化以及部分农药品种盈利修复已带动公司整体盈利能力回升。

杀菌剂与杀虫剂市场回暖,除草剂拖累见底

杀菌剂市场:百菌清与代森锰锌价格上涨,盈利空间扩大

百菌清作为全球重要的多位点广谱保护性杀菌剂,其市场需求因南美地区大豆锈病影响而持续增加。大豆锈病是世界性难题,南美洲每年防治费用超过20亿美元,这为百菌清带来了巨大的市场空间。国内百菌清行业集中度高,江苏新河(公司参股)和苏利股份合计产能占国内总产能的79.37%,且行业暂无新增产能。自2024年6月以来,百菌清价格持续上涨,截至11月29日已达26,000元/吨,较年内低点上涨57.58%。同期行业开工率上升至75.23%,工厂库存仅95吨,供需矛盾日益突出,预计价格将继续上行。公司拥有1.02万吨百菌清权益产能,价格每上涨1,000元/吨,有望增厚投资收益676.99万元,弹性显著。

代森锰锌方面,其主要原料乙二胺价格持续下跌,已跌至2020年以来低位,显著降低了代森锰锌的生产成本。尽管2023年以来代森锰锌价格有所下降,但成本端的改善有望扩大其盈利空间。市场需求方面,外贸需求尚可,国内厂家开工良好,2024年11月行业开工率高达74.26%,反映出需求增长。截至11月29日,代森锰锌库存仅120吨,处于历史低位,导致价格有所上涨,10月9日已从23,000元/吨上涨至24,000元/吨。公司合计拥有4.5万吨代森锰锌产能(权益产能4.09万吨),价格每上涨1,000元/吨,有望增厚归母净利润3,077万元,受益弹性巨大。

杀虫剂市场:阿维菌素与甲维盐价格持续走高

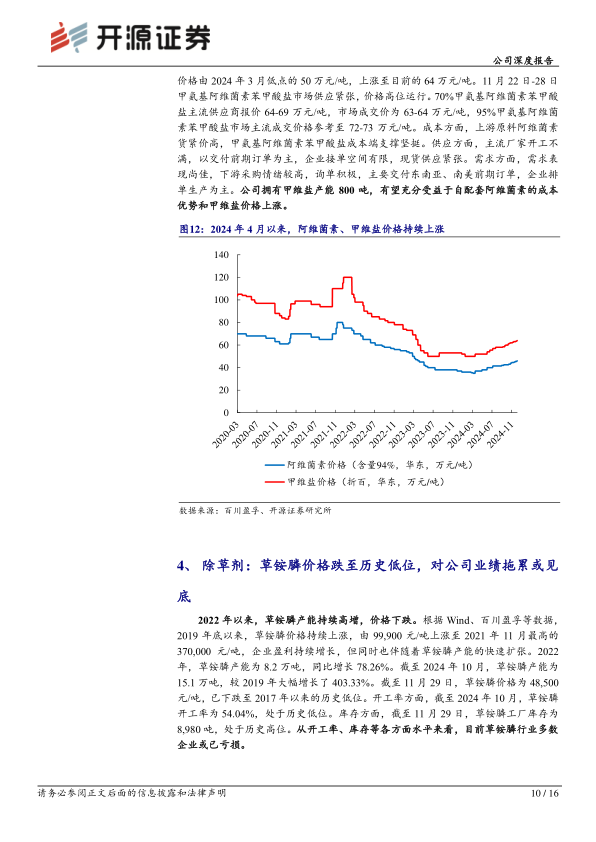

2024年4月以来,阿维菌素和甲维盐价格持续上涨。阿维菌素华东94%含量价格已从3月低点35万元/吨上涨至目前的46万元/吨,市场供应紧张,主流供应商报价高位运行。供应端多数工厂开工不满,现货紧张;需求端下游刚需采购,南美市场订单良好,部分厂家排单至2025年春节前后。公司拥有500吨阿维菌素产能,将充分受益。甲维盐华东折百价格也从3月低点50万元/吨上涨至目前的64万元/吨,市场同样供应紧张,价格高位运行。上游阿维菌素货紧价高支撑甲维盐成本,主流厂家开工不足,现货紧张,下游采购情绪高涨。公司拥有800吨甲维盐产能,有望受益于自配套阿维菌素的成本优势和甲维盐价格上涨。

除草剂市场:草铵膦价格跌至历史低位,拖累或见底

草铵膦市场自2022年以来,受产能持续高增影响,价格持续下跌。2019年底至2021年11月,草铵膦价格曾从99,900元/吨飙升至370,000元/吨,刺激了产能的快速扩张。截至2024年10月,草铵膦产能已达15.1万吨,较2019年增长403.33%。然而,截至11月29日,草铵膦价格已跌至48,500元/吨,处于2017年以来的历史低位。行业开工率在2024年10月仅为54.04%,工厂库存高达8,980吨,处于历史高位。在当前价格下,行业多数企业或已亏损,预计草铵膦价格进一步大幅下跌空间有限,对公司业绩的拖累或已见底。公司全资子公司威远生化拥有6,500吨草铵膦产能,尽管此前受价格下跌影响,但随着行业持续亏损导致开工率可能继续下行,草铵膦价格有望触底反弹。

盈利预测与风险提示

公司通过打造中间体、原药和制剂一体化的全产业链优势,并积极布局生物合成、绿色化学及新能源电解质等前沿技术,为未来发展提供坚实支撑。预计随着百菌清、阿维菌素-甲维盐等原药价格上涨以及代森锰锌盈利修复,公司杀菌剂、杀虫剂业务盈利有望上行。同时,草铵膦价格触底将减轻对业绩的拖累。根据预测,公司2024-2026年归母净利润分别为0.80亿元、2.02亿元和2.42亿元,EPS分别为0.22元、0.55元和0.66元。尽管2024年PE高于可比公司,但2025-2026年PE将略高于可比公司,考虑到公司全产业链优势和生物农药赛道布局,维持“买入”评级。

风险方面,报告提示了宏观需求不及预期、粮食价格下跌以及行业产能扩张等潜在风险。宏观需求疲弱可能导致农作物需求和种植收益下降,进而影响农药用量;粮食价格下跌可能促使下游减少农药用量,导致农药价格下滑;而部分盈利品种盈利能力恢复后,可能引发行业产能进一步扩张,从而再次压低产品盈利能力。

总结

利民股份作为农药行业的领先企业,在2023年经历了业绩低谷后,于2024年前三季度展现出强劲的复苏势头,归母净利润同比大幅增长。这一业绩拐点主要得益于其核心杀菌剂产品百菌清和代森锰锌价格的持续上涨,以及杀虫剂阿维菌素和甲维盐市场的回暖。百菌清受益于南美大豆锈病需求增加和低库存,代森锰锌则因原料成本下降和库存低位而盈利能力增强。同时,此前拖累公司业绩的除草剂草铵膦价格已跌至历史低位,预计其对公司业绩的影响将见底,未来存在反弹空间。公司凭借其一体化的全产业链优势、领先的产能布局以及在生物合成和新能源等前沿技术领域的积极探索,有望在农药行业景气度回升的背景下,实现持续的业绩修复和稳健增长。尽管面临宏观需求、粮食价格波动和行业产能扩张等风险,但公司在核心产品市场的竞争优势和技术创新能力,为其未来的发展提供了坚实支撑。

微信扫一扫-立即使用

微信扫一扫-立即使用