智翔金泰(688443)

投资要点:

公司发布2024年三季度报告。

公司2024Q1-3营收1249万元,归母净利润亏损5.46亿元(同比收窄3.85%),扣非归母净利润亏损5.50亿元(同比收窄4.27%)。其中24Q3营收1248万元,系公司赛立奇单抗注射液(金立希?)获批上市,首次产生主营业务收入。

IL-17单抗销售表现亮眼,看好银屑病市场空间潜力。

据公司公告,赛立奇单抗注射液于8月27日获批,截至Q3产生销售收入达1248万元,表现亮眼。据荃信生物招股书转引沙利文报告,中国的银屑病药物市场由2018年的6.0亿美元快速增长至2022年的14.4亿美元,有望于2030年进一步增至99.4亿美元,2025年至2030年的CAGR为25.0%。我们认为生物制剂,尤其是以IL-17单抗为代表的IL类抑制剂是驱动国内银屑病市场高增长的重要驱动。公司掌握先发优势,商业化推进稳步有序,有望快速释放市场潜力。

销售支出加大推进商业化,研发支出维持高位

24Q1-3公司销售费用为6921万元,23年全年销售费用为1043万元,大幅增长,我们认为公司销售费用的投入加大有望匹配赛立奇单抗上市开拓节奏,加快公司的商业化步伐。24Q1-3公司研发费用为4.38亿元,同比+0.63%,维持高水平。我们认为随着公司的管线稳步推进,步入三期的临床管线有望增多,整体研发预计维持高位。

公司自免/感染领域产品临近收获,在研管线进展顺利。

公司重点产品临近收获,在研推进有序。2024Q3进展主要有:1)赛立奇单抗银屑病适应症已获批上市,目前中轴性脊柱炎已迈入NDA阶段;2)GR1802适应症:青少年/儿童特应性皮炎;慢性鼻窦炎伴鼻息肉适应症启动III期临床试验;3)GR1803多发性骨髓瘤适应症启动II期临床试验,且被纳入突破性治疗品种;4)GR2001预防破伤风适应症启动III期临床试验,且被纳入突破性治疗品种。

盈利预测与投资建议

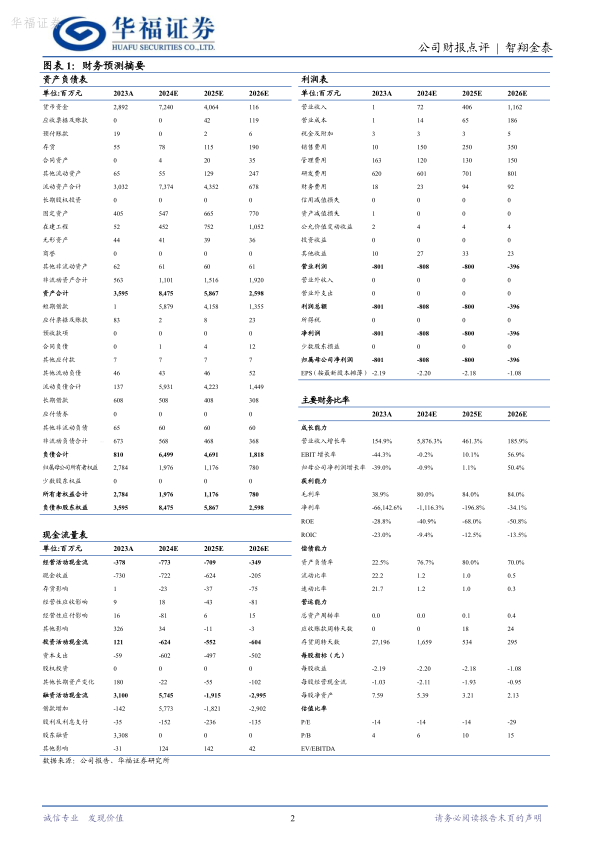

我们看好公司自免感染领域产品的快速放量。由于药品审评时长存在不确定性,对盈利预测有所调整,预计2024-2026年收入分别为0.7/4.1/11.6亿元(前值1.1/4.4亿元,26年为新增数据),收入同比+5876%/461%/186%。同时随着新品上市快速放量,净利润亏损有望快速收窄,维持“买入”评级。

风险提示

公司新品未顺利进入医保、新品研发与推广不及预期风险、注册及认证相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用