佰仁医疗(688198)

投资要点

事件:公司发布2023年三季报,2023Q3实现收入0.9亿元(+12.5%),实现归母净利润0.3亿元(+15.8%)。2023前三季度实现收入2.6亿元(+16.6%),实现归母净利润0.7亿元(+17.5%)。

23Q3业绩恢复快速,增长态势明显。分季度看,2023Q1/Q2/Q3单季度收入分别为0.7/1/0.9亿元(-1.7%/+37.1%+12.5%),单季度归母净利润分别为0.1/0.3/0.3亿元(-14%+37.3%/+15.8%)。Q3环比Q2业绩和利润增速均有下滑,主要因三季度是传统手术的淡季,叠加医疗政策影响,市场出现手术量短期增长放缓的情形。但公司凭借全产品线的市场竞争力和影响力,积极克服耗占比管控等不利因素干扰,保持收入持续增长态势。预计23Q4市场环境出现改善,手术量逐步恢复,带动公司业绩增长。从盈利水平看,公司技术始终处于领先水平,专注于高端动物源植介入产品的开发,毛利维持在较高水平,23Q3毛利率为91%(+0.6pp)。

各业务线均实现稳定增长。分业务看,2023前三季度三大业务板块收入均实现同比增长,1)心脏瓣膜置换与修复板块实现收入同比增长16.6%,其中人工生物心脏瓣膜实现收入7573万元(+11.4%)。2)先天性心脏病植介入治疗板块实现收入同比增长25.9%,外科软组织修复板块实现收入同比增长20.4%。

持续加大研发,强化技术领先优势。2023前三季度研发费用累计达6308万元(+41.5%),研发费用率达24.5%,公司持续加大研发项目投入,尤其是各瓣位分体式介入瓣的研发,通过配置数字化与AI资源实现分体式系列介入瓣产品的高端智造,强化公司技术领先和优势。公司核心在研产品有序推进,1)2023.8限位可扩张人工生物心脏瓣膜获批。限位可扩张人工生物心脏瓣膜是业内首创可覆盖三个瓣位、具有可扩性外科生物瓣的产品,标志着人工生物瓣进入可扩时代,可用于替换病变、损伤、畸形的主动脉瓣、二尖瓣和三尖瓣或替换先前植入的人工主动脉瓣、二尖瓣和三尖瓣。2)2023.10经导管瓣中瓣系统提交NMPA注册申请已受理。瓣中瓣系统为业内首创,主要应用于面临二次换瓣的瓣膜病患者,通过介入方式将一枚新瓣膜放置于毁损或失功的瓣膜内,以替代发生毁损或失功的各类生物瓣。

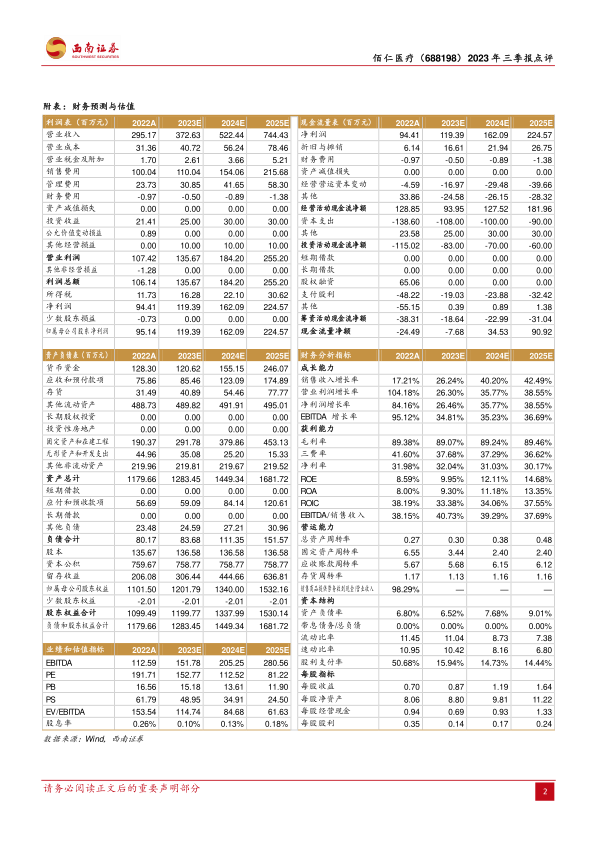

盈利预测与投资建议。考虑股权激励费用的影响,预计2023-2025年归母净利润1.2、1.6、2.2亿元。作为以动物源性植介入材料为平台的创新龙头,未来潜力巨大,维持“买入”评级。

风险提示:研发失败风险、汇率波动风险、市场开拓风险、贸易摩擦风险。

微信扫一扫-立即使用

微信扫一扫-立即使用