新诺威(300765)

投资要点:

事件:10月15日,公司公告收购石药百克100%股权,通过发行股份及支付现金的形式,并募集配套资金

收购石药百克,继巨石生物后又一次并入优质创新药资产

交易方案:公司拟通过发行股份及支付现金方式购买维生药业、石药上海、恩必普药业合计持有的石药百克100%股权;交易价格:76亿元,其中10%通过现金对价(7.6亿),90%通过股份对价(68.4亿)

募集配套资金:公司拟向不超过35名符合条件的特定对象发行股份募集配套资金,本次募集配套资金总额不超过17.8亿元,用途主要包括:支付本次交易的现金对价、新药研发基地建设项目、生物新药产业化建设项目及补充流动资金。

石药百克资产:截至24H1账上现金(13.9亿)+交易性金融资产(7.8亿)合计21.6亿元;财务数据:2023年收入体量为23.2亿,净利润7.8亿,2024H1收入9.2亿,净利润3.9亿;产品&管线:主要产品为升白药,长效升白制剂津优力(23年收入22.5亿)、短效升白剂津恤力,重点在研管线包括:司美格鲁肽(减重、降糖均在III期)、Fc融合蛋白TG103(减重III期、降糖III期)、非酒精性脂肪肝炎(II期)、阿尔茨海默症(II期)。

巨石生物:ADC+稀缺mRNA疫苗平台,2024年1月完成工商变更

公司现金增资收购同为石药子公司的巨石生物51%股权,2024年1月完成工商变更登记,巨石生物成为公司的控股子公司。巨石生物的奥马珠单抗治疗重症哮喘、PD-1单抗治疗宫颈癌适应症已申报上市;ADC平台采用酶法定点偶联技术,稳定均一的DAR值,目前HER2ADC处在II/III注册性临床阶段,我们看好Nectin4ADC在尿路上皮癌一线、CLDN18.2ADC在胃癌后线的治疗潜力以及EGFRADC的海外BD潜力;公司mRNA平台新冠疫苗已获批上市,是国内唯一被验证的mRNA疫苗平台,看好mRNA疫苗开发灵活、安全性好等优势。

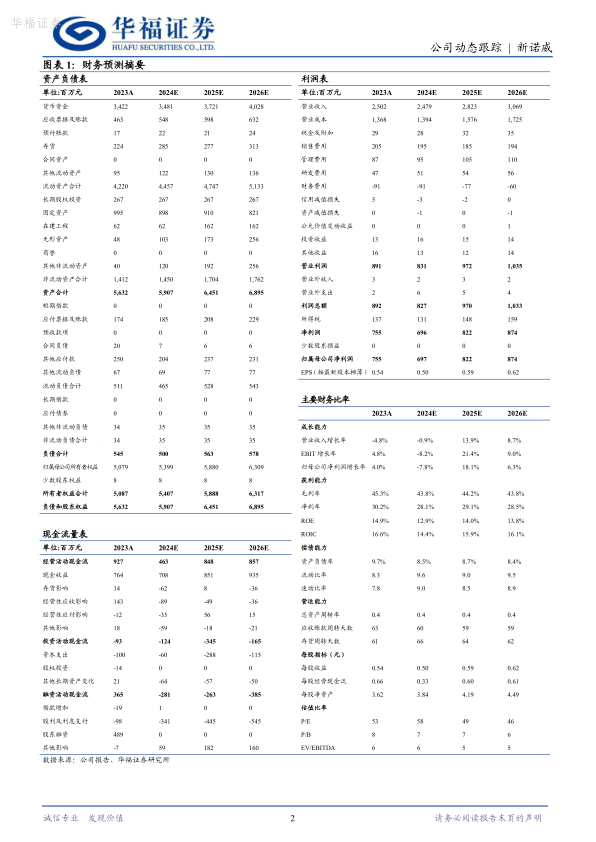

盈利预测与投资建议

我们预计公司2024-2026年营收分别为24.79/28.23/30.69亿元,同比增长-1%/14%/9%,实现归母净利润7/8.2/8.7亿元,同比增长-8%/18%/6%,PE分别为58/49.1/46.2倍(维持前次盈利预测,暂不考虑并购的影响),维持“买入”评级。

风险提示

创新资产注入不及预期;原材料价格波动风险;汇率变动风险;新药研发相关风险;药品商业化不达预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用