大参林(603233)

事件:公司发布2021年半年报。2021H1,公司实现营业收入80.55亿元,同比增长16.05%;实现归母净利润6.46亿元,同比增长8.56%;实现扣非归母净利润5.90亿元,同比增长1.65%。

新冠疫情影响+费用增加,拖累2021Q2业绩表现。单看2021Q2,公司实现营收39.96亿元,同比增长11.67%,环比下降1.56%;实现归母净利润3.05亿元,同比下降2.98%,环比下降10.41%;实现扣非归母净利润2.51亿元,同比下降18.90%,环比下降25.78%。公司2021Q2业绩表现不佳的原因主要为:(1)2021年5-7月,广东地区出现新冠疫情,部分门店经营受影响;(2)受可转债发行手续费摊销、股权激励费用增加、研发投入增加以及租赁准则影响,公司期间费用率同比提升3.16个百分点。分行业看,零售实现营收73.93亿元(+12.18%),批发实现营收4.21亿元(+101.11%)。分产品看,中西成药、中参药材、非药品分别实现营收54.25、11.55、12.34亿元,同比变动+27.92%、+25.97%、-24.85%,非药品收入同比大幅减少主要因为新冠疫情防疫物资销售减少。分地区看,华南、华中、华东、东北华北及西北地区分别实现营收62.95、8.09、4.08、3.02亿元,同比变动+9.59%、+59.93%、+17.45%、+49.37%,华南地区营收增速放缓主要是新冠疫情影响。后续伴随着新冠疫情影响逐渐消退,公司业绩有望重回稳定增长轨道。

门店扩张速度加快,2021H1净增门店958家。报告期内,公司净增门店958家(+110.09%),其中新开门店589家(+34.17%),收购门店189家(+9250%),加盟店237家(+355.77%),关闭门店57家(+54.05%)。截止报告期末,公司拥有门店6978家,较年初增长15.91%。分区域看,华南、华中、华东、东北华北及西北地区分别新增745、93、106、71家,新增门店主要集中在华南地区。

新冠疫情影响+新开门店增多,直营门店坪效同比下降。公司直营门店整体月均坪效为2365元/平方米,同比减少302元/平方米。其中,华南、华中、华东、东北华北及西北地区的月均坪效分别为2512、2000、1658、2093元/平方米,同比变动-371、-124、-90、+298元/平方米。报告期内,公司直营门店坪效同比下降的主要原因为:(1)受新冠疫情影响,疫情地区门店经营活动受限,非疫情地区门店疫情防护物资销售同比减少;(2)新开门店增多,其坪效相对较低。

毛利率略有提升,期间费用率同比提高。受产品结构优化影响,公司毛利率为39.10%(+1.03pct),其中中西成药、中参药材、非药品的毛利率分别为33.45%、40.05%、51.16%,同比变动+1.97pct、1.46pct、1.67pct;期间费用率为29.36%(+3.16pct),其中销售费用率、管理费用率、财务费用率分别为23.69%、4.77%、0.90%,同比变动+1.56pct、+0.68pct、+0.92pct。销售费用率同比提升主要因为新开门店增多以及新冠疫情影响;管理费用率同比提升主要因为股权激励费用增加;财务费用率同比提升主要因为可转债利息费用及租赁准则费用类别调整增加。综合影响下,公司净利率为8.15%(-0.58pct)。

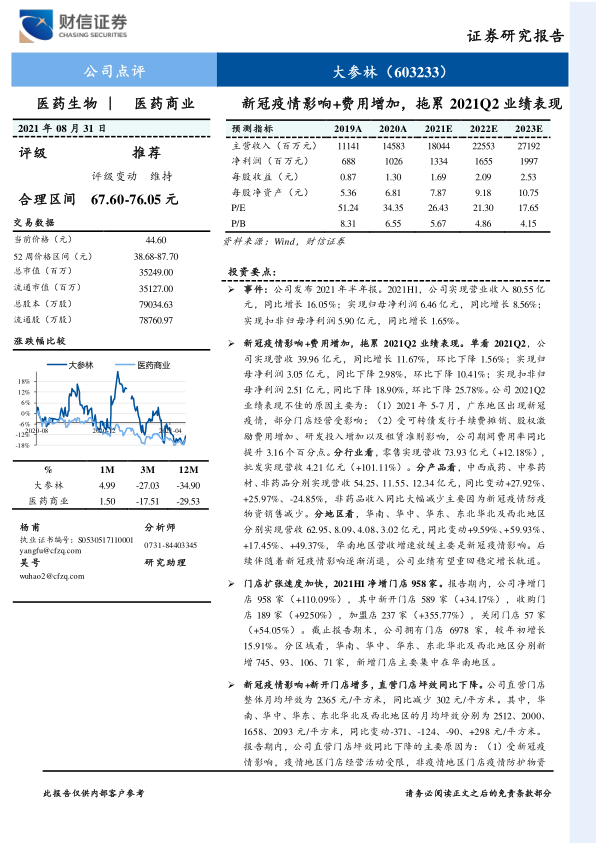

盈利预测与投资建议:集中度提升、处方外流是零售药店的长期增长逻辑,公司作为国内零售药店龙头,异地扩张、品牌、管理、规模优势明显,有望在前述趋势中充分受益。2021-2023年,预计公司实现归母净利润13.34/16.55/19.97亿元,同比增长29.95%、24.05%、20.69%,EPS分别为1.69/2.09/2.53元,对应的PE分别为26.43/21.30/17.65倍,结合公司业绩增长情况、可比公司估值以及历史估值情况,给予公司2021年40-45倍PE,对应的目标价格为67.60-76.05元,首次覆盖,给予公司“推荐”评级。

风险提示:门店扩张速度不及预期;药品价格下降风险;医药电商冲击风险;行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用