大参林(603233)

事件:

10月28日,公司发布2021年三季报,2021年前三季度实现营业收入123.55亿元,同比增长17.75%;归母净利润8.18亿元,同比下降5.62%;扣非归母净利润7.60亿元,同比下降10.33%。2021年Q3单季度实现营业收入43.01亿元,同比增长21.08%;归母净利润1.73亿元,同比下降36.59%;扣非净利润1.7亿元,同比下降36.44%。

点评:

积极推进省外扩张,营业收入稳步增长

截止至2021年9月30日,公司共拥有门店7610家(加盟店738家),2021年前三季度公司净增门店1590家,其中新开门店829家,收购门店416家,加盟店423家,关店78家。公司坚持深耕华南地区,积极实施省外扩张,其中华东地区净增门店183家,华中地区净增门店178家,东北、华北、西北及西南地区净增门店165家;借助成熟的品牌市场效应及门店并购,公司在各地区的营业收入稳步增长,其中东北、华北、西北及西南地区营业收入同比增长71.37%;华中地区营业收入同比增长60.05%。

紧跟医保“双通道”试点政策,专业化服务能力出众

2021年9月,国家医保局联合卫健委发布《关于适应国家医保谈判常态化持续做好谈判药品落地工作的通知》,指出要扎实推进“双通道”管理,细化完善定点药店遴选准入,原则上2021年11月底前,各省份要实现每个地级市(州、盟)至少有1家符合条件的“双通道”零售药店。公司紧跟双通道试点政策,充分利用院边店、DTP专业药房、O2O等业务优势,构建处方+药店零售的生态价值抢占市场先机,截止至2021年上半年,公司拥有655家院边店及106家DTP药房,专业化服务能力出众,有望在“双通道”门店的承接上形成差异化竞争优势。

授予预留股票,股权激励促进长期发展

公司2020年度限制性股票激励计划的预留授予条件已经满足,将以22.09元/股的价格向22名核心业务(技术)人员授予60万股限制性股票,占股权激励计划总授予数量的17.98%。预留股权的授予将进一步健全公司的激励机制,保留优秀人才,调动核心人员的积极性,促进公司长期稳定发展。

盈利预测与评级

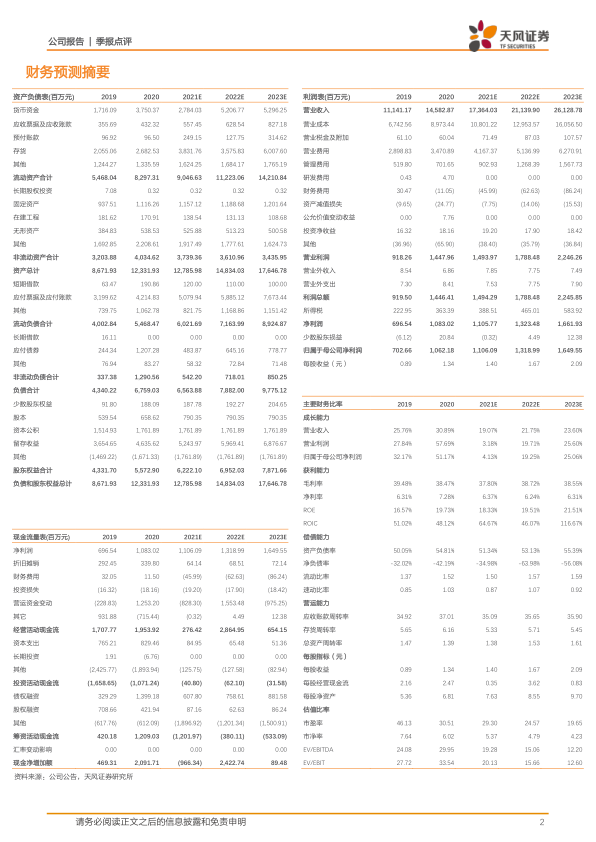

公司作为连锁药店龙头,受疫情影响业绩增长不及预期,根据公司三季报业绩情况,将2021-2013年营业收入预测下调至173.64/211.40/261.29亿元;净利润预测下调至11.06/13.19/16.50亿元,维持“买入”评级。

风险提示:省外扩张不及预期风险,疫情影响风险,市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用