大参林(603233)

事件:

2022年4月28日公司发布2021年年报及2022年一季报,2021年公司实现营业收入167.59亿元,同比增长14.92%;实现归母净利润7.91亿元,同比减少25.51%;扣非归母净利润7.18亿元,同比减少29.77%。2022年Q1单季度公司实现营业收入46.77亿元,同比增长15.22%;实现归母净利润3.84亿元,同比增长12.82%;实现扣非归母净利润3.96亿元,同比增长16.93%。

点评:

2021年营业收入维持稳健增长,利润端承压

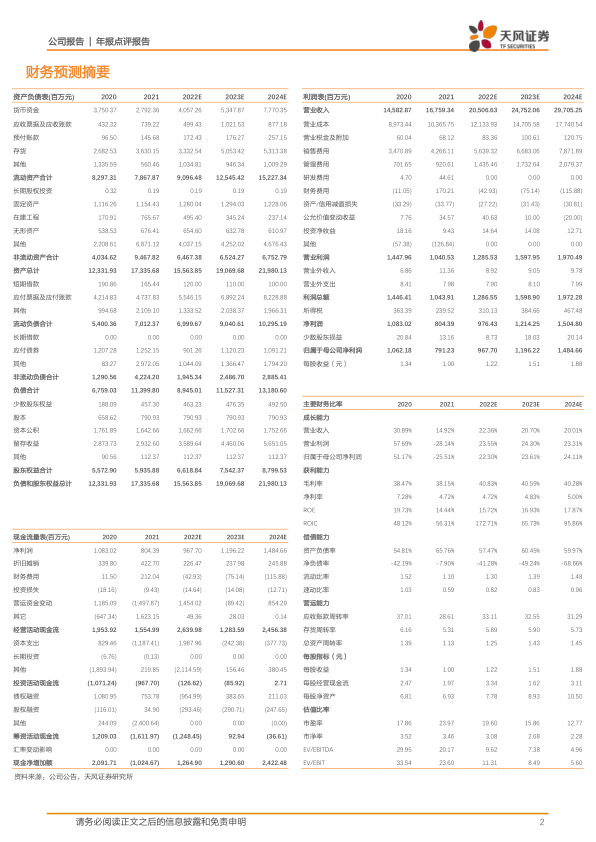

2021年公司营业收入维持稳健增长,其中零售业务实现营业收入152.85亿元,同比增长10.99%;批发业务实现营业收入10.07亿元,同比大幅增长105.29%,主要来自于公司拓展加盟业务带来的增量。公司利润端自2021年Q2开始下滑,2021Q4归母净利润亏损0.27亿元,同比减少113.89%,主要系新租赁准则利息摊销、股权激励费用摊销及可转债利息摊销的影响。收入结构波动拖累毛利率小幅下滑,2022Q1毛利率回升2021年公司毛利率为38.15%,同比小幅下滑0.32个百分比,我们认为主要系公司产品结构出现波动,毛利率较高的非药品收入下滑所致。从品类来看,2021年公司中西成药实现营业收入113.53亿元,同比增长25.05%;中参药材实现营业收入24.61亿元,同比增长13.40%;非药品实现营业收入24.77亿元,同比减少17.79%。2022Q1公司毛利率逐步回升,达到41.54%,同比提升3.39个百分比,主要系各品种毛利率提升所致。

门店加速扩张,各地区实现平衡发展

公司持续区域聚焦发展战略,深耕华南,积极布局省外扩张,各地区实现平衡发展。2021年全年公司净增2173家门店,截止至2021年底,共计开业门店8139家(含加盟店935家),覆盖广东、广西等15个省份,其中华南市场销售额增长6.93%,华中市场销售额增长54.93%,华东市场销售额增长20.85%,东北、华北、西北及西南市场销售额增加了96.67%,实现多地区平衡发展;2022Q1净增门店276家。

盈利预测与评级

公司受疫情影响业绩短期承压,2022Q1逐步恢复,根据公司2021年年报及2022年一季报情况,同时考虑到疫情因素影响,2022-2023年净利润预测由13.19/16.50亿元下调至9.68/11.96亿元,2024年净利润预测为14.85亿元,维持“买入”评级。

风险提示:疫情影响风险,门店扩张不及预期风险,市场加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用