大参林(603233)

投资要点

事件:公司发布2022年半年报,2022H1实现营业收入97.2亿元(+20.7%);归母净利润7.1亿元(+10.6%);扣非后归母净利润7.1亿元(+19.4%)。

疫情影响逐步消除,二季度业绩环比改善。单二季度,公司实现收入50.4亿元(+26.2%);归母净利润3.3亿元(+8.2%);扣非后归母净利润3.1亿元(+22.7%)。分品类看,2022年半年度增长最快的是中西成药类,增速达28.3%,主要来源于四类药品恢复上架及处方外流。从地区来看,公司深耕华南地区,通过成熟品牌市场效应保持销售的稳步增长,实现华南市场/华中市场/华东市场/东北、华北、西北及西南市场销售额分别同增10%/22.5%/53.2%/196.8%。公司积极实施省外扩张战略,东北、华北、西南、西北地区继续保持增速,主要是通过门店并购带来的销售增长贡献。

深耕华南,布局全国。公司的零售业务覆盖广东、广西、河南、河北、江西、福建、江苏、浙江、陕西、黑龙江、四川、山东、湖北、海南、重庆等15个省份,持续下沉渗透华南地区,聚焦拓展长三角(环渤海)、东北地区及中部地区,巩固连锁品牌的区域壁垒优势,实现各区域连锁规模的经营效率稳步提升。截至2022H1,公司拥有门店8896家(含加盟店1376家),2022年上半年,公司净增门店703家,其中:新开门店194家,收购门店172家,加盟店441家,关闭门店104家。公司持续拓展院边店、DTP、门慢门特等专业化的药房,截至2022H1,DTP专业药房达168家。

加速布局新零售业务,线上销售持续高增。公司积极探索新零售商业模式,以“大参林健康”小程序为主要载体推动私域流量的新零售业务(O2O+B2C),并进入几乎所有头部O2O和B2C平台同步发展公域流量新零售业务,全面满足各类消费者不同渠道的购药需求。截止到2022H1,公司O2O送药服务已覆盖全国7639家门店,上线率达85.17%,新零售业务(O2O+B2C)销售同比增长63.95%。

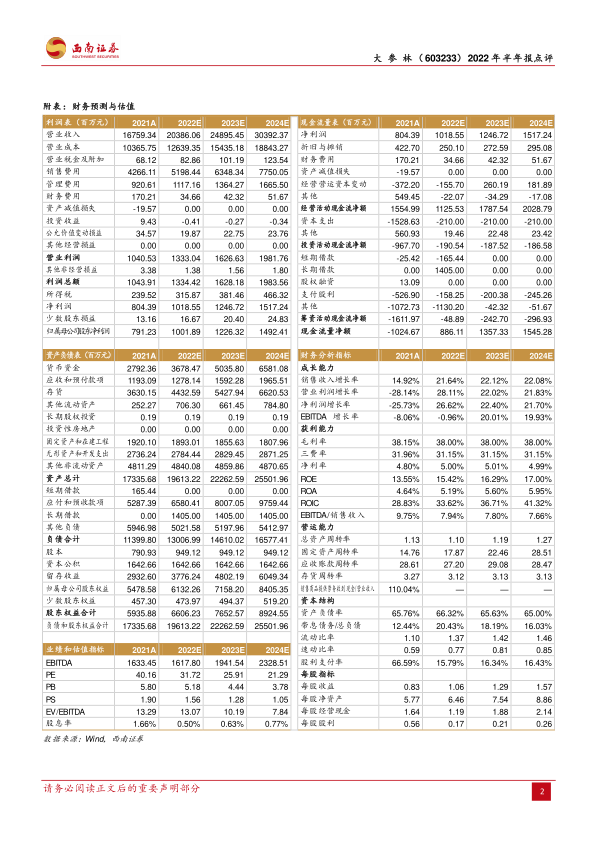

盈利预测与投资建议。我们预计2022-2024年归母净利润分别为10亿元、12.3亿元和14.9亿元,EPS分别为1.06元、1.29元和1.57元,对应PE分别为32倍、26倍和21倍,维持“买入”评级。

风险提示:疫情不确定性;门店扩张不及预期;药品降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用